El artículo presenta una discusión de los potenciales efectos económicos del coronavirus en México, así como propuestas para enfrentar la crisis. El documento se divide en tres secciones. En la sección primera se ofrece una explicación del comportamiento atípico de la curva de contagios en México con respecto a la evolución en otros países. La segunda sección identifica los impactos económicos potenciales en el mundo y en América Latina y el Caribe (ALC). En la tercera parte se discuten los efectos económicos en México y las medidas fiscales implementadas en comparación con otros países. Concluimos con propuestas de acciones inmediatas para paliar los efectos de la crisis y que complementan a las medias en marcha.

- El comportamiento atípico de la curva epidémica en México

El Covid-19 o coronavirus detectado en Wuhan, China, en diciembre de 2019, se expandió rápidamente y fue declarado pandemia por la Organización Mundial de la Salud (OMS) a inicios de marzo. Hasta el 30 de marzo se han confirmado 697 mil 244 casos en 203 países y 33 mil 257 muertes. En Estados Unidos, Italia, China, España y Alemania se localizan dos terceras partes de los casos confirmados. México avanzó en una semana del lugar 49 al 44 al pasar de 370 a 848 casos confirmados.1

Contrario a la evolución del Covid-19 en otros países, en México la curva de contagios crece lentamente. En opinión de las autoridades, ello se explica por la efectividad de la Jornada Nacional de Sana Distancia, que permitirá arribar a la fase 3 con una curva relativamente controlable. Para nosotros el comportamiento atípico obedece a que no se sigue la recomendación fundamental de la OMS de elevar significativamente el número de pruebas de detección. Austria, Dinamarca, Estonia, Croacia, Irán, Israel, Lituania, Noruega y Rumania se encuentran como México, entre el día 20 y 30 desde que se detectó el primer caso, pero a diferencia de México estos países han aplicado más pruebas, han confirmado más casos y su curva epidémica muestra un cambio abrupto de pendiente. Es decir, al no contar con estadística suficiente (pruebas aplicadas), es difícil argumentar que la curva de contagios en México está controlada.

- Potenciales impactos en el mundo y ALC

Diversos organismos internacionales han advertido que el coronavirus causará una recesión peor que la crisis de 2008-2009.2 Ello debido a que el confinamiento impacta a una economía mundial debilitada por la guerra comercial China-Estados Unidos y recientemente por la fuerte caída de los precios del petróleo. La crisis será particularmente fuerte en los países en desarrollo, tan solo entre febrero y marzo nuestros países han experimentado fuertes salidas de capital; depreciaciones de divisas y; pérdida de ingresos debido a exportaciones, a la caída de los precios de los productos básicos y a la disminución de los ingresos turísticos.3

La OCDE estima para 2020 una disminución del crecimiento anual del PIB de los países de hasta dos puntos porcentuales por cada mes de confinamiento.4 En promedio las instituciones estiman que la pandemia restaría al menos 2 puntos al crecimiento del PIB mundial y causaría una dramática caída en los flujos de inversión extranjera directa entre -30 y -40 por ciento.5

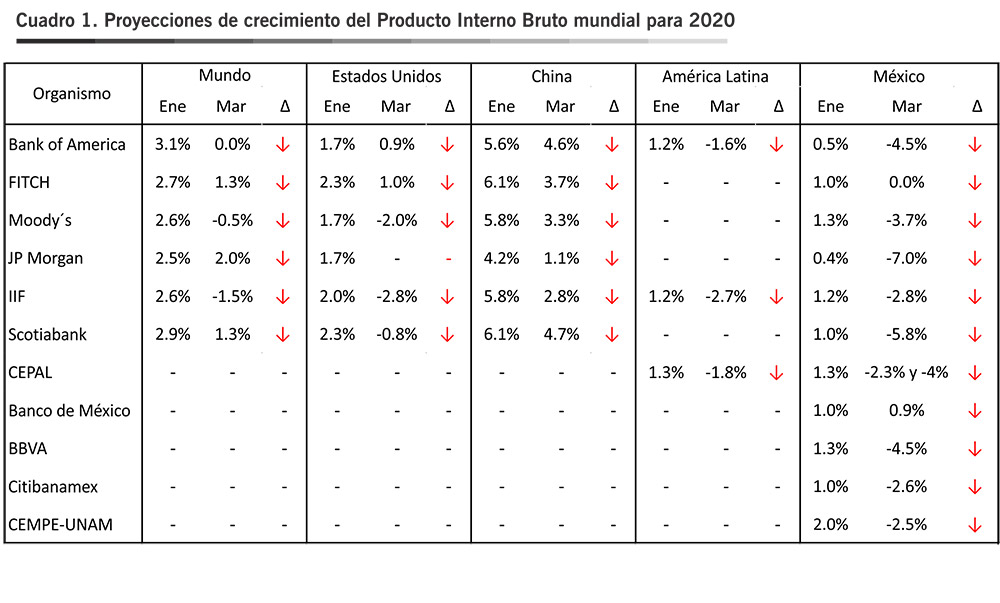

El confinamiento por el Covid-19 sumado a las crecientes tensiones comerciales con Estados Unidos, restará al menos 2.2 puntos porcentuales al crecimiento del PIB de China este año. Dado el rol central del gigante asiático como proveedor de las Cadenas Globales de Valor (CGV); como centro manufacturero y como; origen y destino del comercio, el consumo y la inversión; bien se puede sostener que la ruptura de las CGV puede acelerar un tipo diferente de organización industrial mundial, v.gr., hacia cadenas regionales y con una menor presencia china. Cuadro 1.

Para ALC se espera una contracción de -1.8 por ciento para 2020 y con un drástico aumento en la desocupación que elevaría el número de pobres en la región de 185 a 220 millones de personas.6 La OCDE y CEPAL han identificado cinco canales de transmisión: i) la reducción de las exportaciones a socios comerciales de importancia, v.gr., se estima que las exportaciones de ALC a China caerían hasta en 10.7 por ciento, mientras que una desaceleración en Estados Unidos impactaría en las exportaciones mexicanas y en la IED; ii) la caída en la demanda de servicios de turismo, impactaría más severamente en los países del Caribe; iii) la interrupción de las CGV afectaría principalmente a México y Brasil, pues son países que importan bienes intermedios desde China para sus manufacturas de exportación; iv) la caída de los precios de los productos básicos, se traducirá en una menor inversión en países de América del Sur que dependen de las exportaciones petroleras; v) la mayor aversión al riesgo de los inversionistas.7

- Impactos económicos potenciales en México y medidas ante la crisis

En México el impacto económico del Covid-19 se traslada a través de la interrupción de las CGV originada por la paralización de la economía en China y de una posible desaceleración en Estados Unidos (ver cuadro 1), que frenará el comercio, la inversión foránea y las remesas. A ello se suma la paralización de la actividad económica en México por la cuarentena, que en ausencia de mecanismos de compensación se traducirá en cierre de empresas y pérdida de empleos, que impactarán al consumo privado y a ciertas actividades del sector servicios (hoteles, restaurantes, turismo, transporte de pasajeros, etcétera), con la consiguiente elevación de la pobreza. La cuarentena impactará también a la industria de exportación, de hecho, hasta el momento han parado 10 de 12 plantas armadoras automotrices que operan en el país.

El coronavirus llega a México en un mal momento: la economía mexicana se estancó en 2019, acumulando con ello, cinco años de reducción en los ritmos de crecimiento. De los componentes del producto, solo el consumo privado y las exportaciones crecieron, pero a tasas bajas. Por su parte, el consumo de gobierno se contrajo a una tasa de 1.5 por ciento, su peor desempeño desde 2001; la inversión bruta retrocedió a una tasa de 5.6 por ciento, la tercera caída más abrupta de las últimas dos décadas, en su interior, la inversión pública retrocedió al 11 por ciento y la privada al 4 por ciento; el semiestancamiento de las exportaciones y la caída de las importaciones finalizaron con 9 años de expansión sostenida del comercio exterior.

Por un lado, los factores que afectaron la dinámica del sector externo se localizan en las medidas proteccionistas de Estados Unidos y la renegociación del TLCAN, que elevaron la incertidumbre en los agentes inversores. Por otro lado, la caída de la inversión global y del gasto público, se explica por la variable política vinculada al cambio de gobierno que se manifestó en: i) un subejercicio del gasto público explicado por el proceso natural de aprendizaje de la nueva administración y su estrategia de combate a la corrupción; ii) una clase empresarial que no confía en las políticas implementadas y se resiste a invertir. En tal escenario, la caída del producto no se precipitó más debido al avance del consumo privado sostenido por las políticas asistencialistas, la elevación del salario mínimo, las remesas y el crédito al consumo.

Es decir, el confinamiento extraordinario solo precipitará la caída de una economía nacional debilitada que enfrenta problemas internos de índole político. Dichos factores desembocarán en una contracción de la economía mexicana en 2020. De 10 instituciones que realizan pronósticos incorporando el efecto coronavirus, ocho pronostican variaciones negativas del PIB (ver cuadro 1). En comparación con las proyecciones de inicios de año, en promedio las instituciones estiman que los efectos del Covid-19, restarán al menos 4 puntos al crecimiento del PIB de México.

En tal escenario, de los componentes del PIB, es el gasto público la variable que puede contener la precipitación de la economía. Pero el gobierno de México decidió enfrentar la emergencia con austeridad republicana, pues no se incurrirá en endeudamiento y/o aumento de los impuestos. El “apretón de cinturón” permitirá garantizar la continuidad de los programas sociales como Jóvenes Construyendo el Futuro, Sembrando Vida y adultos mayores. Al tiempo que no se suspenderán los proyectos emblema como la construcción del aeropuerto, la refinería y el tren maya. Con ello las medidas fiscales anunciadas hasta el momento consideran: i) garantizar recursos suficientes a la Secretaría de Salud, eliminando trabas burocráticas; ii) pagos anticipados a ocho millones de adultos mayores; iii) acelerar los procesos de licitación para asegurar la ejecución completa del presupuesto; iv) aplicar multas por alzas irregulares en precios de la canasta básica; v) creación del Fondo de Emergencia de Salud para solicitar recursos adicionales del Congreso, que podrían representar el 0.7 por ciento del PIB. Por otro lado, el gobierno no dará incentivos fiscales ni bajará impuestos a las empresas de mayor tamaño, pero sí otorgará un millón de créditos por hasta 25 mil pesos a los pequeños establecimientos que operan en la economía formal e informal. Dicha medida alcanzará a beneficiar apenas uno de cada cinco micro establecimientos.

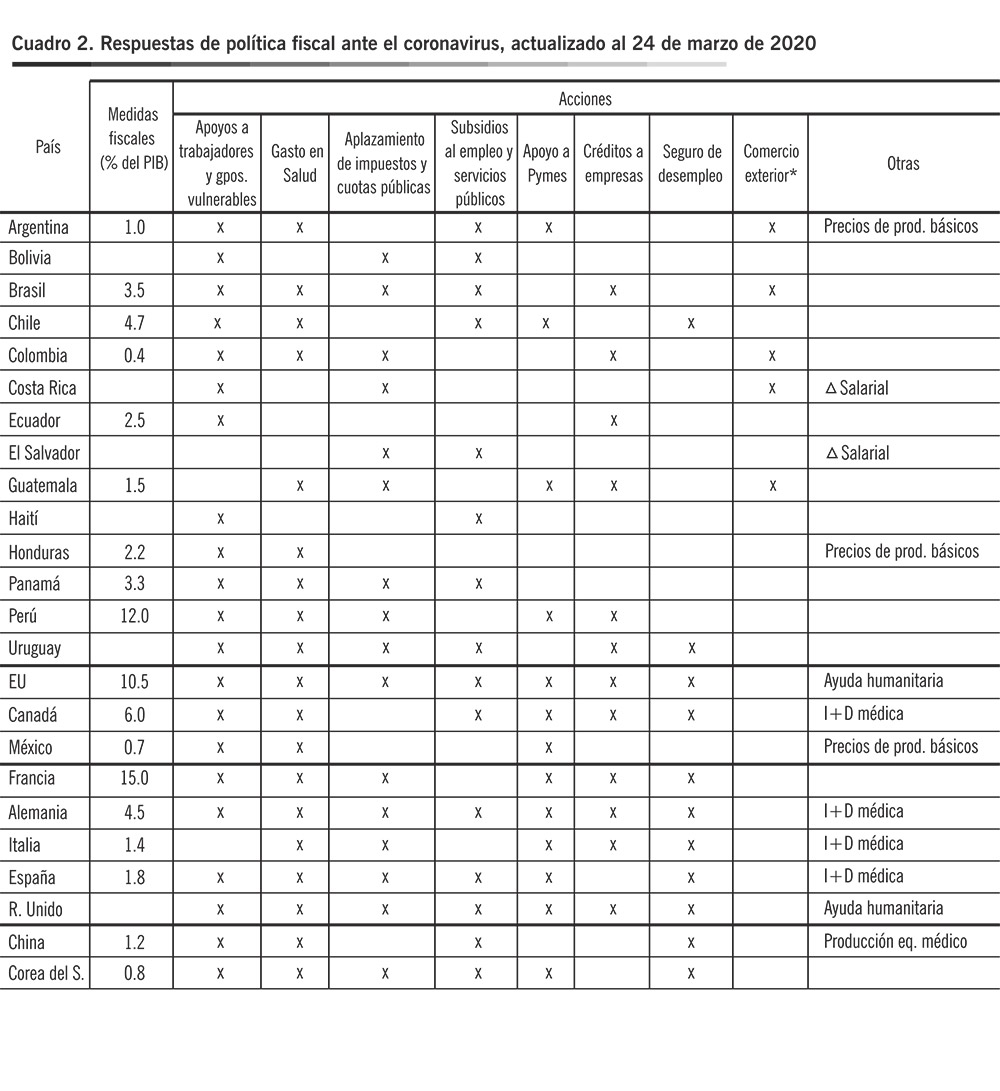

Las medidas fiscales emergentes tienen un alcance limitado y no contribuirán a aminorar la caída del PIB. Según el cuadro 2 México es el país que dedicará el menor porcentaje del PIB a atender la emergencia sanitaria, por debajo de países como Honduras, Guatemala y Perú. Así mismo, las acciones implementadas son pocas en comparación con Argentina, Brasil y Uruguay.

Contrario a la austeridad, coincidimos con otras voces en el sentido de que un plan emergente para preservar el empleo pasa por el endeudamiento responsable y un nuevo pacto con los empresarios.8 Efectivamente, se debe ir más allá del llamado de López Obrador a las empresas a no despedir trabajadores y de los microcréditos, se requieren medidas fiscales que den liquidez a las empresas y les permitan retener empleo durante el confinamiento. Al respecto, el Consejo Coordi nador Empresarial ha sido propositivo y más que pedir reducciones de impuestos, solicita facilidades tributarias como diferir impuestos y declaraciones, así como agilizar la devolución de saldos a favor de IVA.9 Se requiere liberar crédito a las empresas de menor tamaño que les permitan cumplir con sus compromisos de deuda durante el confinamiento. Las medidas fiscales y crediticias se deben dirigir con fuerza a las empresas que fabrican (o que pueden reorientar su producción) insumos e instrumentos de equipo médico.10 Los programas asistencialistas (apoyo a adultos mayores y discapacitados) deben complementarse con transferencias en efectivo a las familias que viven al día, para incentivarlas a que se queden en casa. Otra parte del endeudamiento se debe destinar a un agresivo programa de inversión pública en infraestructura.

Finalizamos señalando que el domingo 5 de abril el gobierno presentará el Plan de Reactivación Económica, esperamos que más que un recuento de las medidas anunciadas hasta el día de hoy, se presente un programa agresivo que esté a la altura de las circunstancias extraordinarias.

* [email protected], [email protected]

1 World Health Organization. 2020. Coronavirus disease (COVID-19) outbreak situation. [https://www.who.int/emergencies/diseases/novel-coronavirus-2019]. Consulta: 28.03.2020.

2 Georgieva, Kristalina. 2020. IMF’s Georgieva: COVID-19 Economic Outlook Negative, But Rebound in 2021. IMF, March 23. [https://www.imf.org/external/mmedia/view.aspx?vid=6144138845001]. Consulta: 28.03.2020.

3 UNCTAD. 2020. “UN calls for $2.5 trillion coronavirus crisis package for developing countries”. [https://unctad.org/en/pages/newsdetails.aspx?OriginalVersionID=2315]. Consulta: 30.03.2020.

4 OECD. 2020. Evaluating the initial impact of COVID-19 containment measures on economic activity. OECD, march.

5 UNCTAD. 2020. Investment Trends Monitor. Impact of the COVID-19 pandemic on global FDI and GVCs. Updated analysis. Investment and Enterprise Division UNCTAD, March 26.

6 CEPAL. 2020. COVID-19 tendrá graves efectos sobre la economía mundial e impactará a los países de América Latina y el Caribe. CEPAL, Santiago, Marzo 19. [https://www.cepal.org/es/comunicados/covid-19-tendra-graves-efectos-la-economia-mundial-impactara-paises-america-latina]. Consulta: 24.03.2020.

7 Werner, Alejandro. 2020. La pandemia del coronavirus y América Latina: Es el momento de tomar medidas decisivas. Diálogo a fondo, FMI, marzo 19. [https://blogs.imf.org/2020/03/19/covid-19-pandemic-and-latin-america-and-the-caribbean-time-for-strong-policy-actions/]. Consulta: 24.03.2020.

8 CCE.2020. Medidas urgentes para preservar el empleo y mitigar afectaciones a la economía. [https://www.cce.org.mx/medidas-urgentes-para-preservar-el-empleo-y-mitigar-afectaciones-a-la-economia/]. Consulta: 30.032020.

9 CCE. 2020. La preservación de empleos y la operación de las empresas requieren medidas urgentes. Comunicados de prensa. [https://www.cce.org.mx/la-preservacion-de-empleos-y-la-operacion-de-las-empresas-requieren-medidas-urgentes/]. Consulta: 30.03.2020.

10 Propuesta del Grupo Nuevo Curso Del Desarrollo De La UNAM frente al COVID-19.

11 FMI. 2020. Policy responses to COVID-19. [https://www.imf.org/en/Topics/imf-and-covid19/Policy-Responses-to-COVID-19#C]. Consulta: 30.032020.