{kind=link}

Durante el último cuarto del siglo XX las empresas multinacionales (EMN) líderes de los países desarrollados, iniciaron con la fragmentación de la producción internacional, trasladando las etapas de ensamble de mercancías principalmente a China, con el objetivo de elevar su competitividad frente a las empresas japonesas, a través de la reducción de costos laborales y de transporte. El fenómeno conocido como offshoring, fue facilitado por la caída de los costos de transporte, el desarrollo de tecnologías de la información y las comunicaciones y la subcontratación. Desde un ámbito nacional, jugaron a favor del proceso, la creciente apertura para el comercio y la inversión extranjera directa (IED), en el marco de un nuevo modelo de crecimiento “hacia afuera” conocido como Neoliberal.

La estrategia fue exitosa para las empresas globales, pues durante la última década del siglo XX y la primera del siglo XXI el comercio y la IED se expandieron a tasas muy altas, se llegó a hablar de “hiperglobalización”. En contrapartida, Estados Unidos (EE. UU.) perdió un tercio del empleo manufacturero, mientras que China se industrializó y por esos años su Producto Interno Bruto (PIB) creció a tasas de dos dígitos, entre otras cosas, el país asiático supo aprovechar el boom de la inversión imponiendo requisitos de desempeño a las empresas globales para detonar procesos de actualización y aprendizaje tecnológico. Para efectos comparativos, en México el boom de la década de los noventa (asociado a fusiones y adquisiciones transfronterizas derivadas de las privatizaciones de la época), se expresó en tasas de crecimiento de dos dígitos de la IED, pero con una productividad estancada.

Luego de 30 años de globalización acelerada, con la crisis financiera mundial de 2008-2009 inició una etapa conocida como globalización lenta, caracterizada por el estancamiento de los indicadores de la producción internacional. El estancamiento de la IED desde 2008 refleja una mayor cautela de las EMN como resultado de los cambios en la producción internacional, el aumento del proteccionismo económico, las crecientes tensiones geopolíticas (UNCTAD, 2024b) y el retorno de la política industrial. A ello se agrega el peso creciente de las tecnologías digitales que favorecen formas de producción internacional ligeras en activos fijos, así como la interrupción y lenta recuperación de las cadenas de suministro en el mundo debido a la pandemia y los conflictos bélicos recientes.

La globalización lenta de los últimos 16 años muestra cómo la combinación de transformaciones estructurales en la producción internacional, diversos shocks externos y las tensiones geopolíticas, influyen cada vez más en las decisiones de localización de las EMN (UNCTAD, 2024a). Las diferencias geopolíticas están provocando una reducción de la IED entre países geopolíticamente distantes, evidenciando la influencia significativa de la geopolítica en las decisiones de ubicación de las EMN, eclipsando el peso de los determinantes tradicionales de la IED. Ello se manifiesta en la dramática caída del coeficiente de correlación entre el crecimiento del PIB y el crecimiento de la IED (como proxy de la estrategia empresarial de búsqueda de mercado), que fue de 32 por ciento en la década de los 90, 22 por ciento en la década de 2000 y apenas 6 por ciento de 2008 en adelante.

Los factores globales están moldeando un proceso de reconfiguración de cadenas productivas que se manifiestan en la regionalización del comercio y la inversión (relocalización o nearshoring), así como el retorno de las inversiones directas a los países desarrollados (reshoring) y el impulso a la producción local (onshoring) (Garrido, 2022). Garrido (2022) sostiene que la relocalización promovida por EEUU, generó que la vecindad geográfica de México se convierta en el factor que está impulsando un acoplamiento estratégico con el vecino del norte, en respuesta al desacoplamiento de dicho país con China desde 2008.

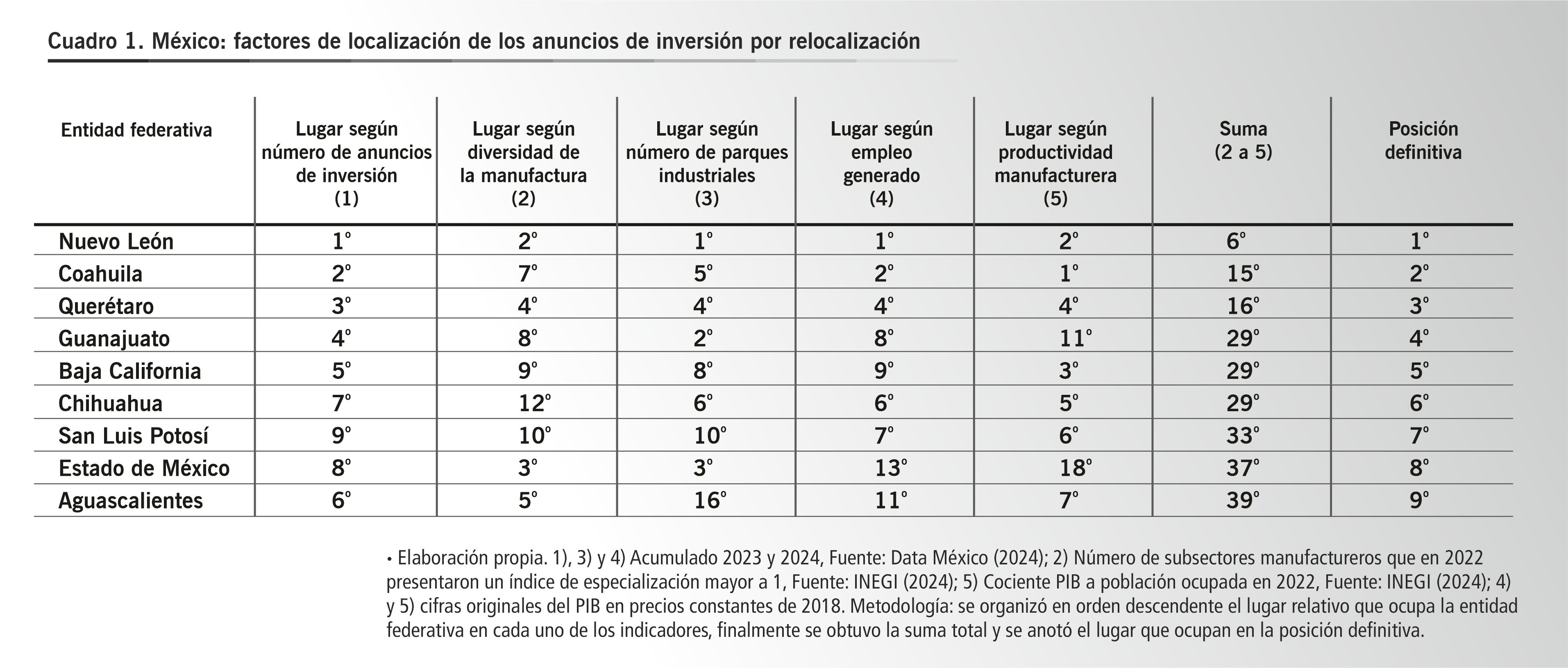

En tal marco estructural global, entre 2023 y septiembre de 2024, la Secretaría de Economía (SE) ha identificado 587 anuncios de inversión por relocalización en México por 175,448 millones de dólares (mdd) (Data México, 2024). Dicho monto representa casi un tercio de la inversión acumulada (realizada) que México recibió en los últimos 18 años. Por país de origen, los anuncios se concentran en un 42 por ciento en EEUU, seguido de China con una participación de 10 por ciento y de Alemania con siete por ciento. Más de 50 por ciento de los anuncios se localizan en las manufacturas. Las primeras nueve entidades federativas que concentran los anuncios de inversión, ocupan también las primeras nueve posiciones en un ranking de factores tradicionales de localización de la inversión (ver cuadro 1). Los casos de Nuevo León, Coahuila, Querétaro, Guanajuato, Baja California y el estado de México, son significativos, pues muestran una asociación perfecta entre lugar que ocupan en número de anuncios y lugar definitivo en el ranking de factores de localización.

En otras palabras, las características de los anuncios (no es inversión realizada), permiten concluir que la potencial relocalización sería selectiva e inercial, pues las entidades federativas que tradicionalmente capturan los flujos de IED, serían las más beneficiadas de un probable boom de inversiones principalmente americanas y chinas. Seguramente por ello en los 100 pasos para la Transformación, Claudia Sheinbaum (2024) se manifiesta por aprovechar la relocalización a través de políticas de desarrollo regional para atraer inversiones de calidad, esto es, alineadas a sectores identificados como clave y articuladas con los grandes proyectos de infraestructura, así como generadoras de empleo de calidad, sustentables y que permitan procesos de transferencia de tecnología.

Pero la amenaza de Trump de imponer a partir de enero de 2025 aranceles de 25 por ciento a las importaciones desde Canadá y México (y un arancel adicional del 10 por ciento a los productos que tengan China como origen), como parte de un plan para combatir la migración indocumentada y el tráfico de drogas, ha puesto en suspenso algunos anuncios de inversión por relocalización. La Comisión Económica para América Latina y el Caribe (CEPAL, 2024) estima que tan solo un arancel de 10 por ciento a las exportaciones mexicanas, costaría entre 0.8 y 1.0 por ciento del crecimiento del PIB de nuestro país. No obstante que tal medida sería antifuncional para la economía estadounidense, dada la profunda integración comercial entre los países, tenemos que recordar que durante el primer mandado de Trump se impusieron aranceles de hasta 25 por ciento a productos del acero y el aluminio de Canadá y México, como una medida de presión para renegociar por separado el Tratado de Libre Comercio de América del Norte (TLCAN). Es decir, la historia reciente nos muestra que Trump sí cumple lo que promete.

El entorno internacional de creciente proteccionismo económico en Estados Unidos para enfrentar a China, obliga a México a plantear una estrategia de crecimiento hacia adentro basada en un programa de sustitución de importaciones (SI) para el siglo XXI. En mi opinión, la actual administración tiene claridad y por ello ha retomado el proyecto conocido como Plan México, que data de 2021, cuando López Obrador (AMLO) encomendó al Secretario de Hacienda diseñar un plan para elevar la producción nacional (y con EE. UU. y Canadá) y reducir la dependencia de mercancías chinas. Con la administración de Sheinbaum, el Plan México se presenta como la respuesta ante las amenazas de Trump de imponer aranceles generalizados a los productos exportados desde México. AMLO y Sheinbaum coinciden en la importancia de jugar en favor del Tratado entre México, EE. UU. y Canadá (T-MEC) y en contra de China, a partir de una estrategia regional de SI. No obstante que el Plan México será presentado en enero de 2025, ya se están adelantando algunas acciones:

- El 27 de noviembre fue presentado el Consejo Asesor de Desarrollo Económico Regional y Relocalización (CADERR), cuya tarea será aterrizar la Estrategia Nacional de Relocalización, a partir de plantear proyectos e inversión mixta para fortalecer los corredores industriales y los Polos de Bienestar; desarrollo de proveeduría con micro, pequeñas y medianas empresas (mipymes); elevar la inversión y exportación; duplicar los programas de educación dual, certificaciones y carreras técnicas; incrementar el registro de patentes; mejora regulatoria; potenciar programas de banca de desarrollo para mipymes; sugerir aranceles para el impulso de la proveeduría nacional.

- El 19 de diciembre se anunció el incremento a 35 por ciento del arancel a 138 productos confeccionados y de 15 por ciento a productos textiles, originados en países sin tratado de libre comercio (TLC) con México. La decisión aumenta la lista de productos que no se pueden importar mediante el Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), para evitar con ello el contrabando técnico. La medida se suma al decreto arancelario de abril de 2024 mediante el cual se incrementó el arancel a las importaciones de 544 fracciones originadas en países con los que México no tiene un TLC, donde 346 fracciones elevaron el arancel a 35 por ciento. Las medidas afectan en lo fundamental a las importaciones desde China, Corea del Sur e India.

En suma, México apuesta por el impulso a la producción nacional a través de la SI, las barreras arancelarias y el compromiso con la integración con EE. UU. a través del T-MEC, para aprovechar la relocalización. Reconociendo que la tarea de la SI no es sencilla y que requiere de la suma de esfuerzos de los diferentes sectores de la economía, en las líneas siguientes se exponen algunas ideas para aterrizar la SI a través de la figura de un Programa Nacional de Desarrollo de Proveedores (PNDP), ello en sintonía con la propuesta del CADERR. El PNDP debe apoyarse de las empresas chinas (pero también europeas y de otros países asiáticos) que han elevado el número de anuncios de inversión por relocalización en manufacturas de nivel tecnológico medio y alto. El objetivo es reducir la dependencia a importaciones asiáticas y cumplir con las reglas de origen del T-MEC. En otras palabras, se trata de reducir el desbalance comercial con China y el creciente contenido chino en las exportaciones desde México a EEUU, con la ayuda de la inversión china (Ortiz Velásquez, 2024).

El papel de la SE descansaría en reorientar la inversión asiática a la tarea de sustitución de importaciones y desde una perspectiva regional. En corto, la imposición de requisitos de desempeño a las empresas asiáticas, no son violatorias del T-MEC. Por otro lado, la dependencia federal también tendría una responsabilidad en la selección de las empresas locales que serían identificadas para desarrollarlas como proveedoras de las empresas asiáticas globales. Para cumplir con tal objetivo, la SE a nivel federal se puede apoyar de las Secretarías de Desarrollo Económico a nivel estatal.

En el caso de la industria terminal automotriz, se tiene que estudiar con cuidado el caso de Giant Motors Latinoamérica, empresa mexicana (bajo control de Grupo Carso) que ensambla y vende modelos de la marca china JAC en el mercado mexicano, con tecnología china (Ortiz Velásquez, 2022). Este sería un punto de inicio clave para desarrollar proveeduría y promover procesos de aprendizaje en una industria terminal de alto nivel tecnológico, con énfasis en el mercado interno (y potencialmente el mercado latinoamericano) y en electromovilidad y con una lógica diferente a la del T-MEC.

A la par de la estrategia, se tiene que hacer un diagnóstico crítico de los diversos programas de apoyo a la exportación vigentes (como el IMMEX) y su responsabilidad en la conformación de una estructura exportadora intensiva en maquila de bajo valor agregado y dependiente de proveeduría asiática (Ortiz Velásquez, 2024).

Como colofón, típicamente en nuestros países, una situación de crisis duradera que pone de manifiesto las contradicciones estructurales de los modelos de desarrollo, ha desembocado en la crisis final del modelo y su reemplazo por otro (Ortiz Velásquez, 2009). Por ejemplo, la Gran crisis de 1929-1933 y el periodo entre guerras, empujaron el remplazo del modelo primario exportador por la ISI. A finales de la década de los setenta del siglo XX, la crisis desatada por el desplome de los precios del petróleo y la subida de los tipos de interés en EEUU, empujó la crisis de la ISI y el avance al neoliberalismo. En años más recientes, la crisis financiera de 2008 y la globalización lenta que le siguió, parecen estar impulsando la crisis del neoliberalismo y su reemplazo por otro modelo de corte proteccionista.

Referencias

CEPAL (2024), Rueda de prensa Balance Preliminar de las Economías de América Latina y el Caribe 2024, Santiago, Chile, 18 de diciembre.

Data México (2024), Anuncios de inversión,

< https://www.economia.gob.mx/datamexico/es/profile/geo/mexico#Anuncios-de-Inversion>.

INEGI (2024), Banco de información económica, <https://en.www.inegi.org.mx/app/indicadores/?tm=0>.

Garrido, C. (2022), México en la fábrica de América del Norte y el nearshoring, CEPAL, México.

Ortiz Velásquez, Samuel (coord.) (2024), México en la era del T-MEC y el nearshoring: un balance inicial, Facultad de Economía de la UNAM, México.

____ (coord.) (2022), Inversión extranjera directa y desarrollo económico en América Latina: una lectura crítica, Facultad de Economía de la UNAM, México.

____ (2009), La inversión y su comportamiento en México: 1940-2008, Idónea comunicación de resultados, Maestría en Estudios Sociales, UAM-I, México.

Sheinbaum, Claudia (2024), Claudia Sheinbaum 2024-2030 100 pasos para la transformación, Morena, PT, Partido Verde, México.

UNCTAD (2024a), Global Economic Fracturing and Shifting Investment Patterns. A Diagnostic of 10 FDI Trends and Their Development Implications, (UNCTAD/DIAE/2024/1).

UNCTAD (2024b), World Investment Report 2024. Investment facilitation and digital government. United Nations, New York.