{kind=link}

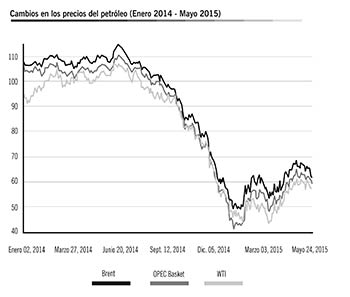

Es noticia común escuchar que los precios internacionales del petróleo se han desplomado; esto es cierto: los principales indicadores petroleros económicos representados por el petróleo Brent del mar del norte y el WTI de los Estados Unidos muestran una severa caída en los últimos ocho meses, que a partir del mes de mayo, pareciera haberse detenido. Pero, ¿es aún un negocio rentable el petróleo? En términos económicos simples la rentabilidad de un negocio está dada por la relación que existe entre sus ingresos (ventas) y egresos (costos). El presente artículo pretende otorgar una óptica simple a la economía del petróleo desde el punto de vista empresarial y quizá redefinir qué es lo importante en términos de mantener la rentabilidad petrolera.

Empecemos por establecer las métricas de referencia: Observe la gráfica en la que se muestra el nivel de precios de los barriles internacionales de referencia.

¿Pero cuánto es el costo de producción?

El costo de producción por barril depende de muchos factores, que involucran la complejidad, accesibilidad, tipo de crudo, etcétera. La industria ha clasificado los costos de producción en grupos que reúnen características similares y monitorea los costos de producción en forma de capex (capital expenditure).

Así, por ejemplo, un precio por barril inferior a los 65 dólares por barril, deja de ser rentable para los ambientes no convencionales (tigth oil) pero mantiene márgenes de rentabilidad aun buenos para los ambientes de aguas profundas, y mucho mejores para ambientes de aguas someras y de tierra.

Entonces, ¿es o no es un buen

negocio la producción petrolera?

Definitivamente aún lo es, y a pesar de que los niveles de rentabilidad han bajado, no significa que no sea un buen negocio; sin embargo, las empresas petroleras están haciendo un esfuerzo por subir los márgenes de rentabilidad.

Varios caminos se buscan: subir los precios del petróleo es uno de ellos, en el pasado el poder ejercido por la OPEP (OPEC), lograba mantener niveles de precios a través de convenios de producción, se controlaba el precio reduciendo la oferta y con niveles de demanda altos.

Hoy en día, el efecto de las producciones no convencionales no permiten que esta metodología sea viable, ya que beneficia en mayor parte a los propios productores de tigh oil. En respuesta, los países de mayor producción convencional han respondido no solo manteniendo, sino incrementando los niveles de producción; esto en teoría suena descabellado, pero el resultado por lo menos en el mediano plazo ha sido que la producción de tipo no convencional no sea rentable.

Aun así los productores convencionales se han visto afectados en sus niveles de rentabilidad, pues un precio inferior a los 50 dólares por barril representa ganancias menores de lo que en los años próximos pasados se tuvo.

Pero, ¿cómo ven las empresas

petroleras el manejo de su rentabilidad?

Es entonces que las empresas miran otras opciones para mantener y mejorar la rentabilidad y es obvio que el control de costos es la mejor opción en estos casos. Pero para entender esto mejor, definamos los costos de producción (capex) en los que incurre cada productor.

Costos tangibles. Son los costos que pueden “tocarse” por decirlo de alguna manera, aquí entran principalmente los productos necesarios para la explotación; por ejemplo, tuberías de revestimiento (casing), equipos de terminación, equipos de boca de pozo, etcétera.

Costos intangibles. Son principalmente servicios, aunque aquí se incluyen también la construcción de caminos y facilidades para la producción. Entran aquí los costos directos de perforación, levantamiento, operación y producción.

Contingencia es un rubro que pese a que se considera en los presupuestos o AFEs (autorization for expenditure) parte de una estimación de probabilidades y potencialidades de eventos que resulten en costos adicionales. Típicamente se estima entre 5 y 20 por ciento adicional al presupuesto estimado.

¿Han sido exitosas las empresas productoras

de petróleo en mantener y mejorar su rentabilidad?

Las empresas productoras, en primera instancia se han enfocado en reducir sus costos a través de negociaciones con sus proveedores; sin embargo, esto ha probado no ser muy efectivo por varias razones:

- El negocio de los proveedores no es vender petróleo. Aunque esto es entendido por las empresas productoras, han intentado traspasar parte del decremento en sus ganancias a los proveedores; sin embargo, es claro que el nivel de ganancias que podía tener una empresa productora cuando el barril estaba en 100 dólares y su costo estaba en 24 dólares (76 por ciento), no puede compararse con una empresa proveedora que cuando el barril estaba en 100 dólares, tendría un margen de 15 por ciento y que con el barril a 50 dólares sus márgenes cayeron hasta 5 por ciento, solo por el efecto de menores ventas a sus clientes (la operadoras) dado que éstos redujeron su actividad.

- Las empresas operadoras en todo el mundo iniciaron solicitudes de descuentos de hasta 40 por ciento sobre los productos y servicios de sus proveedores.

- Algunos proveedores intentaron cumplir con el costo implícito de reducir la calidad y en más de una ocasión quebraron por la posición tan dispar que sus clientes exigían, en términos económicos se rompía el balance económico.

- Un ejemplo muy claro le ocurrió a una importante operadora sudamericana, quien utilizó el argumento de la caída del precio del petróleo para renegociar sus contratos más grandes con sus principales proveedores. Más de uno se vio en la necesidad de comprometer la calidad en el servicio, costándole a la operadora pérdidas millonarias en remediación; en estos casos la contingencia superó a los costos tangibles e intangibles.

Actualmente con una estabilización aparente del precio del barril, las empresas productoras están considerando más seriamente reducir los costos de producción en el sentido contrario. Buscando alianzas y compromiso con sus proveedores, atacando las porciones más grandes del costo; reduciendo las contingencias y los costos intangibles.

¿Qué otras opciones han buscado

las empresas productoras de petróleo

para mejorar su rentabilidad?

Empresas han buscado alianzas con proveedores que acepten ciertos riesgos, esto ataca directamente los costos de contingencia, por ejemplo: en la perforación de un pozo de mediano riesgo, donde es poco probable tener eventos de pega de tubería, hay empresas que lograron negociar un precio un poco mayor con los proveedores a cambio de que tomen parcialmente el riesgo de tiempos perdidos por dicho evento, en caso de que ocurra.

Otro ejemplo es en propuestas de mutuo beneficio por desempeño, (performance) donde las empresas de servicio ofrecen un costo de suma global por pozo, por sección e incluso por proyecto. Donde a cambio de tener el mayor control sobre todas las variables ofrecen una tarifa única por entregar los pozos perforados. Estos contratos son de tipo integral y han rendido grandes beneficios a las empresas de servicios, pero principalmente a las operadoras, quienes reducen sus costos por contingencias a menos de 4 por ciento por proyecto.

En cuanto a los costos intangibles, aquí entran en juego muchas variables, pero todo se reduce a que tan eficientes y eficaces son los servicios contratados para estos rubros.

Gran parte de los estudios de las compañías operadoras se ha centrado en la relación costo contra beneficio que tienen con los diversos servicios y productos que los proveedores ofrecen más allá del precio que se pudiera obtener, y hay varias razones para ello.

En más de un caso, las operadoras que lograron reducciones en los precios de hasta 10 y 15 por ciento no se observó ninguna disminución en los costos de producción, y en más de un caso estos aumentaron.

Algunas de las razones fueron:

- Para un proyecto específico lograron una reducción en el precio de algunas líneas de servicio, pero no de todos los involucrados en los procesos de perforación y producción, principalmente porque en un solo proyecto había más de 15 distintos proveedores y como se mencionó anteriormente, para bajar su precio, muchos proveedores comprometieron la calidad.

- Muchas empresas de servicios y proveedores apalearon la caída en la rentabilidad ofreciendo productos más baratos pero que por unidad se requerían más cantidad para apenas acercarse al mínimo requerido para realizar el trabajo. Un claro ejemplo, las mallas de los equipos de control de sólidos, una empresa acordó reducir el precio por mallas en un 20 por ciento, de acuerdo a lo solicitado por la operadora, y para hacerlo colocó mallas de menor calidad, en consecuencia se requirieron tres veces mayor cantidad de mallas para realizar el trabajo, resultando en un gasto adicional de 10 mil dólares por concepto de más unidades. Adicionalmente el control de sólidos fue más pobre resultando en daños a los equipos tubulares por aproximadamente 250 mil dólares.

- No se logró comprometer a los proveedores, ya que solo se pedían descuentos a los precios y no opciones para abaratar costos, entonces no existía nada que incentive a los proveedores a un desempeño superior.

- Se segregaron objetivos distintos a cada departamento sin que estos estuvieran alineados con el objetivo principal de las empresas productoras, que era mantener y mejorar la rentabilidad del negocio. Así pues, al departamento de contratos se le pedía bajar precios sin importar si esto bajaba el costo. Al departamento de perforación se le exigía perforar rápido, sin importar si el pozo producía bien o no.

Por razones como la antes descritas, las empresas operadores están ahora estableciendo métricas más claras del beneficio de tener uno u otro proveedor, buscando alianzas con los mismos, que aseguren un mejor resultado en términos de productividad y rentabilidad, tanto puertas adentro como con sus proveedores de servicios.

¿Existe algún caso de empresas

que hayan mejorado su rentabilidad con la reciente caída de los precios del petróleo?

Empresas que han logrado firmar alianzas que involucren riesgo, introducción de tecnología e incluso manejo y administración de activos de producción son los más beneficiados.

La empresa nota que los costos de contingencia superaban 20 por ciento el gasto estimado, pero los contratos con los proveedores establecían condiciones estándares de la industria, precios por unidad, tarifa diaria, etcétera.

La empresa notó también que sus costos más altos en el grupo de intangibles se reflejaban en los costos por equipos de perforación y herramientas, además de fluidos de perforación y servicios de apoyo. Notando que de esto el costo más alto siempre estaba ligado al taladro de perforación ya que su tarifa diaria era invariable.

Así pues, cambiaron a un modelo donde, lejos de pedir reducción en los precios, ofrecieron un incentivo a las compañías de servicios clave que les permitieran reducir sus costos mediante un desempeño superior, a la vez que ofrecieron incentivos adicionales por los riesgos que las empresas de servicios estuvieran dispuestos a aceptar.

Por ejemplo: La empresa de fluidos ofrecía cubrir hasta un volumen adicional en caso de pérdida pero a cambio de ello su costo base incrementaba 5 por ciento.

La empresa de servicios direccionales ofreció un ajuste a sus tarifas en función de la cantidad de pies perforados en lugar de una taza diaria, de manera que su precio por pie incrementaba pero era prácticamente fijo.

Incluso hubo casos de empresas que prefirieron otorgar múltiples servicios a una empresa y a cambio dicha empresa tomó parte de los riesgos y operaciones de remediación.

La reducción de los costos de contingencia hasta ser de poco más de 4 por ciento contra 20 por ciento original es el impacto más claro, se nota que aun hubo un costo no considerado originalmente que corresponde a los incentivos que obtuvieron las compañías por aceptar ciertos riesgos o retos.

La reducción en el costo de intangibles está dada por los ahorros en días que se lograron en el modelo de desempeño, ya que al reducirse los días operativos se reducen todos los costos que operan por tarifa diaria, principalmente el costo del taladro de perforación.

Es por esto que simplemente por definición, el precio y el costo se mostraron como conceptos independientes el uno del otro.