{kind=link}

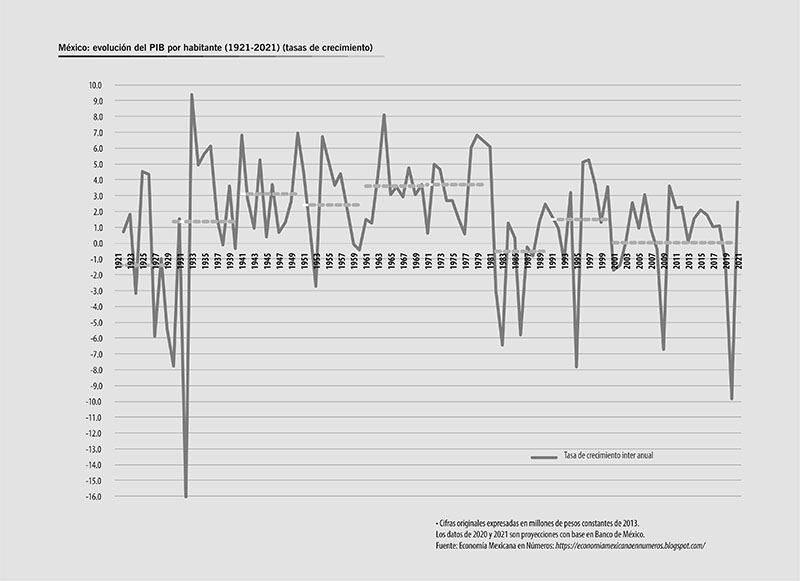

El confinamiento extraordinario y las medidas para atender la crisis económica llevarán a México a un retroceso de una década en materia de desarrollo económico. Banco de México (Banxico) estima una caída de la actividad económica nacional medida a través del Producto Interno Bruto (PIB) para este año de 9 por ciento y una recuperación de 3.6 por ciento para 2021.2 Con ello, el PIB por habitante (PIBh) retrocedería a una tasa de 9.9 por ciento en 2020 y crecería al 2.6 por ciento en 2021. En otras palabras, en 2020 el producto promedio por habitante se situaría en 131 mil 927 pesos de 2013 o un nivel similar al de 2010. A ello se suma que la población en pobreza laboral pasó de 38.5 por ciento a 44.5 por ciento entre el tercer trimestre de 2019 y el tercer trimestre de 2020, el mayor salto desde que existen estadísticas comparables.3 Estamos ante la segunda peor contracción en 100 años, solo superada por la caída de 16.4 por ciento en 1932 en el contexto de la Gran Depresión (ver gráfica).

De lo anterior se desprende que el principal reto del gobierno del presidente López Obrador consiste en generar una estrategia efectiva de reactivación del crecimiento. De lo contrario la recuperación del nivel de producto por habitante a los niveles anteriores a la crisis será muy lenta, v.gr., asumiendo que el PIB crecerá al 3.6 por ciento en 2021 (como resultado de la dinámica del PIB estadounidense y el T-MEC), ello colocaría al PIBh en 135 mil 375 pesos de 2013 o un nivel muy próximo a su valor de 2011.

En un contexto de mercados externos restringidos y de “desconfianza” del sector privado en las políticas del nuevo gobierno y su alcance, la variable gasto de gobierno, es la única que puede contribuir a recuperar los niveles de ingreso y ocupación anteriores a la crisis. En las líneas siguientes nos detendremos a examinar dos interrogantes que seguramente están en debate al interior de la 4T: mayor gasto de gobierno ¿para qué?, y ¿cómo se financia?

Primero, el mayor gasto de gobierno se debe orientar a elevar la inversión pública productiva, para con ello arrastrar a la inversión privada. En efecto, la evidencia empírica señala que, en países como México, la inversión privada reacciona positivamente al acelerador o en respuesta a la evolución de la demanda;4 dicha demanda se puede inducir a través del mayor gasto en inversión pública y con ello puede estimular al sector privado a invertir. A su vez, el aumento de la inversión global impacta de forma directa e indirecta (a través de la relación marginal producto-capital) al producto por habitante.

Una estimación a partir de datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) apunta a que 2020 cerrará con un coeficiente de inversión fija bruta (relación inversión fija bruta a PIB) de 18.1 por ciento, su nivel más bajo en 23 años. En su interior, la inversión privada participaría con el 15.6 por ciento y la inversión pública con el 2.5 por ciento. En corto, el bajo coeficiente de inversión es un rasgo estructural del modelo de desarrollo vigente y de hecho ha retrocedido con particular fuerza en los últimos diez años. Efectivamente, entre 2010-2020 el coeficiente de inversión global habría retrocedido tres puntos porcentuales, impulsado por el estancamiento del coeficiente de inversión privada y por la caída en tres puntos porcentuales del coeficiente de inversión pública. Es decir, la caída de la inversión pública arrastró a la inversión privada y por intermedio de ella, al PIBh.

Agreguemos que la superación del estancamiento económico exige no solo elevar el coeficiente de inversión, sino su eficacia. Ello pasa por reconocer que grosso modo en la actualidad dos de cada tres pesos de la inversión en México se destinan a reponer el valor de la inversión en acervos (inversión de reposición) y apenas una tercera parte se destina a aumentar el valor de la inversión en acervos (inversión neta). Lo cual al impedir la modernización de la planta productiva y dificultar la incorporación de progreso técnico, impacta adversamente en los niveles que alcanza la productividad del trabajo y el PIBh. La lección es clara, la recuperación del crecimiento pasa por elevar significativamente el coeficiente de inversión neta.

Partiendo de un valor para la relación producto capital incremental efectivo y neta de 0.28, se tiene que la meta de crecimiento del producto interno neto (PIN) de 4 por ciento presente en el Programa Sectorial de Economía 2020-2024, reclama a la economía mexicana operar con un esfuerzo de inversión neta de 14.4 por ciento, es decir, elevar en 5.3 puntos porcentuales el valor actual del esfuerzo de inversión neta situado en torno al 9.1 por ciento.5 A su vez, suponiendo que la expansión del 4 por ciento del PIN se acompaña de un crecimiento en un uno por ciento en la dotación de capital por trabajador neta,6 ello determinaría un crecimiento del empleo del tres por ciento y un crecimiento de uno por ciento en la productividad del trabajo. La expansión del empleo superaría el crecimiento de la población económicamente activa (PEA) que continuaría con su expansión en torno al 1.9 por ciento y sería suficiente para acelerar la reabsorción del empleo informal en nuevas condiciones de empleo formal. La temática no es menor, considerando que en promedio seis de cada diez ocupados en México laboran en la economía informal y tal segmento se ha expandido a una tasa media anual de 1.5 por ciento.

Retomando lo discutido en párrafos anteriores, la ampliación del acervo neto debe descansar en lo básico en la inversión pública que se debe dirigir a actividades de alta productividad, particularmente obras de infraestructura, que estimulen al sector privado a invertir. La inversión pública en su dimensión territorial debe priorizar los proyectos que contribuyan al restablecimiento del tejido industrial, en otras palabras, al fomento de encadenamientos verticales y a la generación de empleo formal. Agreguemos, una parte del fortalecimiento del tejido industrial debe atender la mayor integración regional que exige el nuevo Tratado México, Estados Unidos, Canadá (T-MEC), particularmente en ramas como las metalmecánicas y siderúrgicas. Se debe advertir que la propuesta del mayor gasto de gobierno aplicado a tareas de acumulación y empleo formal choca con la visión de la 4T, enfocada en la ampliación de políticas asistencialistas, que en nuestra opinión no contribuyen a la superación de la pobreza. En contraste, el enfoque de gasto público aplicado a la acumulación puede contribuir a la mejora de la distribución del ingreso, no solo a través de la reabsorción del empleo informal a nuevas condiciones de formalidad, sino en la medida en que completaría los esfuerzos de la 4T por recuperar el poder adquisitivo del salario mínimo. Recordemos que el aumento del salario mínimo afecta exclusivamente a los sectores formales y que en promedio dos de cada diez ocupados ganan menos de un salario mínimo, es decir, en la medida en que la estrategia propuesta dinamice la absorción de empleo informal por parte de la economía formal, mayor será el potencial de la recuperación de salario mínimo para contribuir a aminorar la pobreza en su dimensión territorial.

La segunda cuestión nos remite a la temática de las fuentes de financiamiento del desarrollo, las cuales descansan particularmente en dos, la instrumentación de una reforma tributaria progresiva y el gasto deficitario. La primera, por cierto, la más deseable, se fundamenta en el muy bajo esfuerzo tributario en México, v.gr., en 2018 la recaudación tributaria en México como parte del PIB fue de 16.1 por ciento, siete puntos porcentuales menos con respecto a la región de América Latina y el Caribe (ALC) y 18.2 puntos porcentuales menos que el promedio de la OCDE.7 Una reforma tributaria que empareje la tributación en México al nivel de ALC, sería más que suficiente para financiar el aumento del coeficiente de inversión neta necesario para retomar la senda del crecimiento. Pero su instrumentación es en nuestra opinión poco probable de que ocurra, ante el distanciamiento y desconfianza mutua entre el gobierno actual y la clase empresarial. La segunda fuente es más factible y pasa por abandonar el compromiso de la 4T con la disciplina fiscal, en corto ello significaría un verdadero rompimiento con el modelo de desarrollo usualmente denominado “neoliberal”.

La Covid-19 trastocó al mundo, en materia económica la recuperación será más lenta de lo esperado. La pandemia reveló el fracaso del neoliberalismo en materia de desarrollo económico y la urgente necesidad de su remplazo. En México, AMLO es un crítico del neoliberalismo e incluso lo ha sepultado en el discurso, pero en la práctica los pilares del modelo de desarrollo siguen inalterados. El año 2021 marca la vuelta paulatina a la nueva normalidad y será fundamental para que el gobierno de la 4T retome políticas que reactiven el crecimiento. En otras palabras, si no ocurre algo extraordinario en materia de política económica, el sexenio puede concluir con un retroceso en los niveles del producto por habitante y en generación de empleo formal, todo lo cual puede comprometer la continuidad de los programas sociales.

1 Facultad de Economía de la UNAM. Blog académico: https://economiamexicanaennumeros.blogspot.com/

2 En corto, la caída puede llegar al 10 por ciento considerando que la Ciudad de México y el Estado de México que conjuntamente representan una cuarta parte del PIB nacional, regresaron a semáforo rojo a mediados de diciembre de 2020, por lo que suspenderán actividades no esenciales en tres fechas de alto consumo: 24 y 31 de diciembre. Fuente: Banxico. 2020. Encuestas Sobre las Expectativas de los Especialistas en Economía del Sector Privado. Banxico, diciembre.

3 La pobreza laboral se refiere al porcentaje de la población con un ingreso laboral inferior al valor de la canasta alimentaria. Datos tomados de: CONEVAL. 2020. Comunicado de prensa Núm. 32. 20 de noviembre, Ciudad de México, https://www.coneval.org.mx/SalaPrensa/Comunicadosprensa/Documents/2020/COMUNICADO_32_ITLP_3er_TRIMESTRE_2020.pdf

4 Ortiz Velasquez, Samuel. 2015. Inversión en la industria manufacturera mexicana y sus determinantes mesoeconómicos: 1988-2012. Tesis doctoral. Posgrado en Economía, UNAM.

5 El dato del producto capital incremental neta considera una variación del producto interno neto de 4,186,029 y una variación del acervo neto de 15,053,078, ambas cifras expresadas en millones de pesos constantes de 2013. Las fuentes de datos son las cuentas económicas y ecológicas de México y la productividad total de los factores de INEGI.

6 El supuesto no opera alejado de la realidad. En efecto, en el quinquenio 2003-2008 el coeficiente de inversión neta se elevó en casi cinco puntos porcentuales al pasar de 6.3 a 11.2 por ciento, ello empujó a la densidad de capital (neta) a crecer a una tasa media de 0.9 por ciento. Durante el periodo el PIN se expandió al 3.2 por ciento, la ocupación creció en torno al 2.3 por ciento y la productividad al 0.9 por ciento, es decir a la misma tasa que la densidad de capital, lo cual de paso verifica la hipótesis de la estabilidad de la relación producto capital.

7 OECD et al. 2020. Revenue Statistics in Latin America and the Caribbean 2020. OECD Publishing, Paris, https://doi.org/10.1787/68739b9b-en-es