{kind=link}

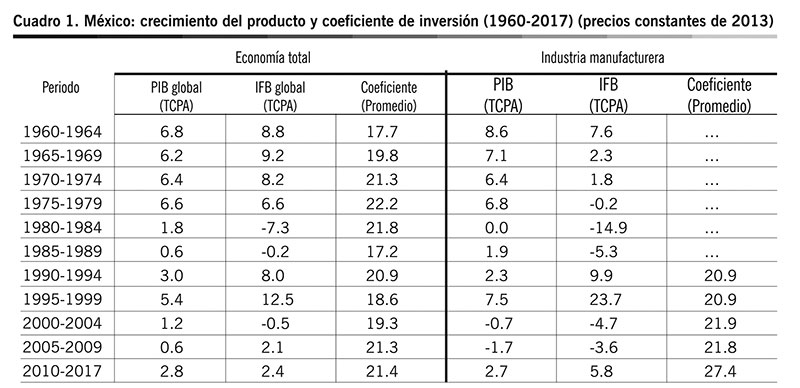

La inversión y su reorientación hacia la industria se cuentan como dos pilares del proceso de desarrollo económico, por sus efectos de corto y largo plazo sobre el crecimiento del producto global y per cápita. Por ello un diagnóstico de los saldos del neoliberalismo mexicano (1982 en adelante) en materia económica, se puede efectuar siguiendo la conducta de la inversión y el producto, al respecto destaca: i) durante el patrón de acumulación por Sustitución de Importaciones (ISI), el PIB manufacturero y el PIB global crecieron a tasas altas y estables, con el primero fungiendo como líder del proceso; ii) desde 1980 ambos indicadores reducen significativamente sus ritmos de expansión y se vuelven más inestables; iii) detrás del lento dinamismo del producto global desde 1980 se encuentra el coeficiente de inversión que grosso modo no ha logrado superar los altos niveles que alcanzó a finales de la década de los setenta; iv) el coeficiente de inversión industrial se situó en 21 por ciento entre los noventa y la primera década del siglo XXI, para luego crecer a 27.4 por ciento desde 2010 (cuadro 1).

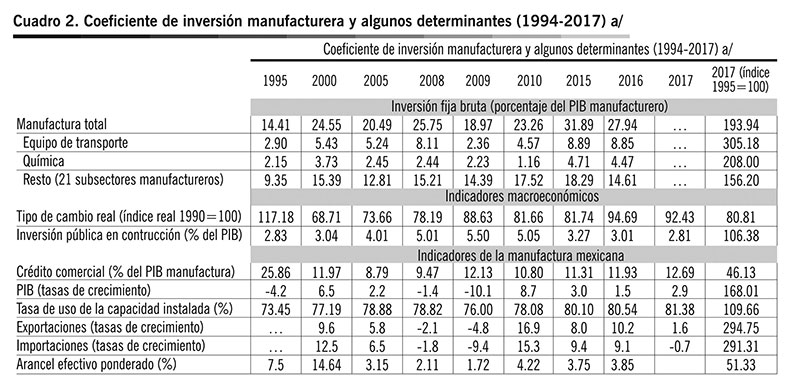

La elevación del coeficiente de inversión manufacturera en la segunda década del nuevo siglo, se debe evaluar en el contexto de profundización de la polarización inherente al neoliberalismo mexicano y sus instituciones (como el TLCAN). Efectivamente, la industria de equipo de transporte, la más dinámica del sistema industrial, fue la responsable del aumento del coeficiente de inversión sectorial, con una crecida de 6.5 puntos desde 2009 (ver cuadro 2). De hecho, si se descuenta la inversión que arribó a equipo de transporte y química, la participación relativa de la inversión del resto de la industria mexicana presenta una situación de cuasi estancamiento desde la década de 2000. Es decir, son las industrias orientadas al mercado nacional las que presentan serios obstáculos a la acumulación.

Se puede concluir que la crisis que enfrenta buena parte del aparato productivo mexicano en la etapa neoliberal se explica por la interrelación de múltiples aspectos sistémicos (ver cuadro 2). Destacamos: la debilidad de la demanda interna manifiesta en las bajas tasas de crecimiento del producto que al afectar el grado de aprovechamiento de la capacidad instalada, ha reducido la rentabilidad y con ello la inversión industrial; los periodos recurrentes de apreciación del tipo de cambio real, junto con los programas que estimulan importaciones temporales para su posterior reexportación “ITE” y la significativa reducción arancelaria, han elevado la dependencia importadora y con ello, han desplazado a industrias proveedoras nacionales, impactando adversamente sobre su rentabilidad e inversión; la raquítica inversión pública en infraestructura y el racionamiento del crédito productivo, han inhibido el desarrollo de proveeduría nacional, contribuyendo a la reducción de encadenamientos internos; las exportaciones no han fungido como un acelerador de la inversión sectorial, entre otras cosas, por los altos niveles de concentración a nivel de productos, empresas y país de destino, así como por su débil articulación con el sistema industrial mexicano dada su alta dependencia a importaciones intermedias. En suma, la política macro, industrial y comercial se ha alineado a los requerimientos de la manufactura de exportación, al tiempo que ha castigado al “otro México” que presenta serios obstáculos a la acumulación.

¿Cuál es la propuesta de AMLO para reactivar la inversión y el crecimiento en la industria mexicana? El programa económico de AMLO presenta aspectos “novedosos” cuando se le confronta con las administraciones que van de Salinas de Gortari a Peña Nieto, destaca: el énfasis en el mercado interno, el impulso a la industria petrolera, el papel del Estado como impulsor de la inversión y la mejora en la distribución del ingreso. No obstante, el programa de AMLO se pude tipificar como capitalista, democrático y nacional, con fuertes concesiones al bloque neoliberal (Valenzuela Feijóo dixit). Efectivamente, para la administración entrante, México puede modificar sus perspectivas de crecimiento sin incurrir en endeudamiento y/o en una elevación de la carga tributaria, a partir de un cambio en el ejercicio del gasto. Algunas estimaciones apuntan a que la reingeniería permitirá liberar recursos por alrededor de 500 mil millones de pesos (MDP) en 2019, equivalente a 2.5 por ciento del PIB y al 10 por ciento del presupuesto, de los cuales, en un primer momento se estimó que un monto equivalente al 1 por ciento del PIB se destinaría a gasto en inversión pública en infraestructura; un monto cercano al 0.8 por ciento del PIB se destinaría a gasto social (destaca el programa a jóvenes “ninis” y adultos mayores); el remanente se destinaría a reducir el déficit público (G. Esquivel dixit).

En materia de infraestructura se han anunciado algunos proyectos específicos: la continuidad del proyecto del Nuevo Aeropuerto Internacional de México, el proyecto del Istmo de Tehuantepec, el Tren Maya, la construcción de 300 caminos rurales de concreto con uso intensivo de mano de obra, Internet para toda la República, la reconstrucción por los daños ocasionados por los sismos. El monto comprometido sería de casi 500 mil mdp. También se anunció un proyecto de refinerías por un monto cercano a los 200 mil mdp, de los cuales, una quinta parte se empleará para rehabilitar las seis refinerías del país, mediante inversiones necesarias que permitan un mejor aprovechamiento de la capacidad instalada y reducir con ello la dependencia importadora que se profundizó con la reforma energética; el resto se destinaría a la construcción de una nueva refinería en Tabasco.

¿Hasta dónde las medidas anunciadas estimularían la inversión industrial? Se puede inferir que las políticas redistributivas (que operarán entre otras cosas por la vía del asistencialismo, la elevación de ocupaciones productivas y de los salarios), estimularían en parte la demanda interna y con ello habrá un impacto positivo sobre la inversión. Por otro lado, la elevación del coeficiente de inversión pública en infraestructura es una buena noticia, luego de varias décadas de abandono y rezago frente a las economías de América Latina. No obstante que la inversión pública ejerce un efecto de arrastre muy importante sobre la inversión privada, su aumento en un punto porcentual en 2019 será insuficiente para estimular a la inversión productiva, si no se acompaña de un nuevo pacto social entre sector público y privado. Además, algunos de los proyectos anunciados corren el riesgo de quedar parados, por falta de recursos, recordemos que la nueva administración se ha comprometido a no elevar la carga tributaria.

Finalmente, hay que señalar que el impulso al crecimiento se puede traducir en un abrupto aumento de las importaciones. Ante ello cabe preguntar por el tipo de políticas que se emplearían para enfrentar tal escenario, además de un esfuerzo de sustitución de importaciones en áreas específicas; interesa conocer el tipo de política cambiaria a implementar, las acciones para reactivar el crédito productivo. Considerando que los programas que fomentan procesos ITE se han convertido en el principal instrumento que explica la estructura importadora de la industria y que ponen en desventaja al empresario nacional, ¿qué instrumentos se utilizarán para apoyar a los productores nacionales para hacerlos competitivos? Como se desprende, los retos en materia industrial son mayores, pero las señales lanzadas por AMLO son esperanzadoras.