{kind=link}

La economía mexicana atraviesa una coyuntura paradójica donde los incentivos de política industrial contenidos en el Decreto Plan México (DPM, publicado el 20 de enero de 2025) y el dinamismo del sector externo, no logran, hasta el momento, contagiar al mercado interno. A pesar del DPM y la reconfiguración de las cadenas de valor en favor del nearshoring, persisten desconexiones estructurales que impiden que los flujos de capital foráneo detonen un crecimiento endógeno y sostenido. En las líneas siguientes se examinan las causas detrás de la atonía en la inversión privada nacional, en contraste con el comportamiento de la Inversión Extranjera Directa (IED), para finalmente proponer ajustes en la política económica.

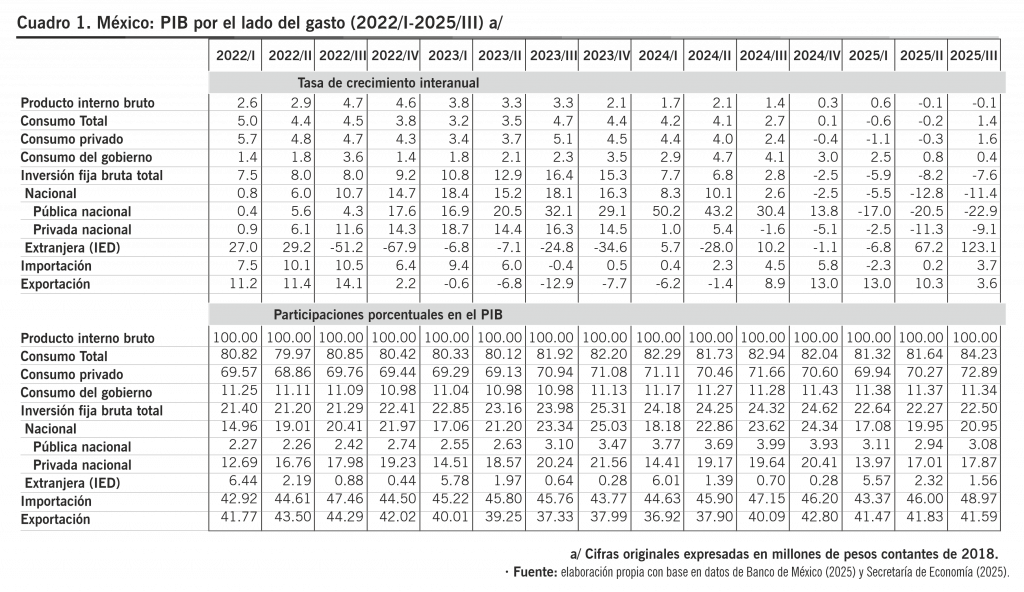

De acuerdo con estimaciones de la Comisión Económica para América Latina y el Caribe (Cepal), el primer año de gobierno de la presidenta Claudia Sheinbaum estará marcado por un crecimiento de 0.4 por ciento. Esta cifra contrasta con la proyección de 2.4 por ciento para la región de América Latina y el Caribe. Los datos indican que la desaceleración del Producto Interno Bruto (PIB) de México comenzó en la segunda mitad de 2024, explicada por una profunda contracción en dos componentes clave de la demanda interna: el consumo privado y la inversión nacional. Este fenómeno ocurre simultáneamente a una sorpresiva resiliencia del sector externo (tanto en exportaciones como en IED), que, sin embargo, no ha logrado compensar el estancamiento de la economía nacional (ver cuadro 1).

El análisis desagregado revela tendencias preocupantes. Tras el dinamismo observado en 2023, el consumo privado se desplomó, registrando variaciones negativas entre el cierre de 2024 y el segundo trimestre de 2025. Por su parte, la inversión global sufrió la mayor contracción, con tasas interanuales negativas desde finales de 2024 y una reducción de su participación en el PIB de 1.8 puntos porcentuales. Al examinar la inversión global por agente, se observa un cambio estructural: la inversión pública acumula tres trimestres de caídas, mientras que la inversión privada nacional liga cinco trimestres consecutivos en terreno negativo. En contrapartida, la IED mostró una recuperación abrupta en el segundo y tercer trimestre de 2025, con crecimientos de 67.2 y 123.1 por ciento, respectivamente, ganando un punto porcentual de participación en el PIB.

Esta dualidad se replica en el comercio exterior. Las exportaciones recuperaron su vigor desde el tercer trimestre de 2024, alcanzando tasas de crecimiento de dos dígitos y ganando terreno en el PIB. No obstante, las importaciones se desaceleraron desde mediados de 2023.

Estas dinámicas coinciden con un periodo de alta incertidumbre, derivado de la política arancelaria estadounidense, la revisión del Tratado entre México, Estados Unidos y Canadá (T-MEC) y la implementación del DPM. Este último, junto con la política arancelaria que impactará a más de mil 400 productos de países sin tratado comercial para 2026, opera bajo una lógica de doble vía. Por una parte, busca aprovechar el nearshoring y la integración con América del Norte; por otra, erige barreras frente a importaciones asiáticas para proteger y reactivar industrias sensibles como la textil, confección y calzado, así como la industria de exportación.

Si bien existe una alineación estratégica entre el DPM y el objetivo de elevar el contenido regional del T-MEC, prevalece una tensión operativa. El Capítulo 14 del Tratado prohíbe requisitos de desempeño sobre transferencia tecnológica y proveeduría local forzosa, lo que restringe la política industrial a incentivos indirectos y limita el margen de maniobra estatal para asegurar el aprendizaje tecnológico endógeno. Por otro lado, los incentivos fiscales del DPM han sido eficaces para atraer IED, pero no han logrado detonar un efecto de arrastre sobre el empresariado nacional. Ante este escenario, es imperativo ajustar la estrategia.

Por una parte, resulta indispensable instrumentar mecanismos que garanticen el fondeo de proyectos de inversión pública en infraestructura, estableciendo como meta un piso mínimo de 5 por ciento del PIB. Solo alcanzando este umbral será posible detonar un efecto de arrastre efectivo sobre la inversión privada nacional. Dicha inversión pública debe ejecutarse bajo criterios de eficiencia, continuidad y estrategia regional, priorizando la conexión del sur-sureste con las redes globales de producción. En este contexto, la implementación de una reforma fiscal progresiva se perfila no solo necesaria, sino viable, dada la correlación de fuerzas políticas que actualmente favorece al gobierno de Morena.

La política de inversión pública constituye una condición sine qua non para materializar los objetivos del DPM: elevar la inversión global por encima de 25 por ciento del PIB en este año, con una proyección superior a 28 por ciento hacia el año 2030. El impulso a la inversión no solo funge como motor del crecimiento económico, sino que es fundamental para la generación de empleo formal. De esta manera, se contribuye a consolidar y amplificar los efectos positivos de las reformas laborales impulsadas por los gobiernos de Morena, v. gr., la recuperación del salario mínimo y la reducción de la jornada de trabajo.

Es necesario complementar la deducción inmediata sobre inversión nueva, capacitación e innovación contemplada en el DPM, con políticas activas de desarrollo de proveedores que cierren la brecha entre la gran empresa exportadora y la micro, pequeña y mediana empresa de capital nacional, esta última con una participación marginal en el comercio exterior.

Se recomienda instrumentar una condicionalidad en los estímulos del DPM y los aranceles, supeditándolos al cumplimiento de metas verificables de contenido nacional y empleando al Comité de Evaluación del Decreto como el mecanismo idóneo para monitorear la integración efectiva de cadenas locales. Para armonizar la estrategia industrial doméstica con el marco regional, resulta crucial que, ante la revisión del T-MEC, México promueva la actualización de los capítulos de Inversión y Propiedad Intelectual. Ello es fundamental para garantizar que la IED opere como un vehículo eficiente de transferencia de conocimiento y tecnología.

La reforma a la Ley Aduanera (publicada el 19 de noviembre de 2025) debe garantizar que la política arancelaria impulsada por México ante China, se traduzca en recuperación de mercado para la industria formal y no en márgenes para la informalidad. Finalmente, resulta crucial reducir la incertidumbre regulatoria y fortalecer la seguridad pública, factores que inhiben la inversión productiva.

En conclusión, el éxito del Plan México no debe medirse exclusivamente por el volumen de IED captada, sino por su capacidad efectiva para reactivar el motor interno de la economía. El reto central del nuevo modelo de desarrollo consiste en posicionar a la inversión nacional como el eje rector del crecimiento; objetivo que transita, inevitablemente, por la materialización de una reforma fiscal progresiva y la consolidación de un gran pacto nacional por la inversión entre el sector público y el sector privado nacional.