{kind=link}

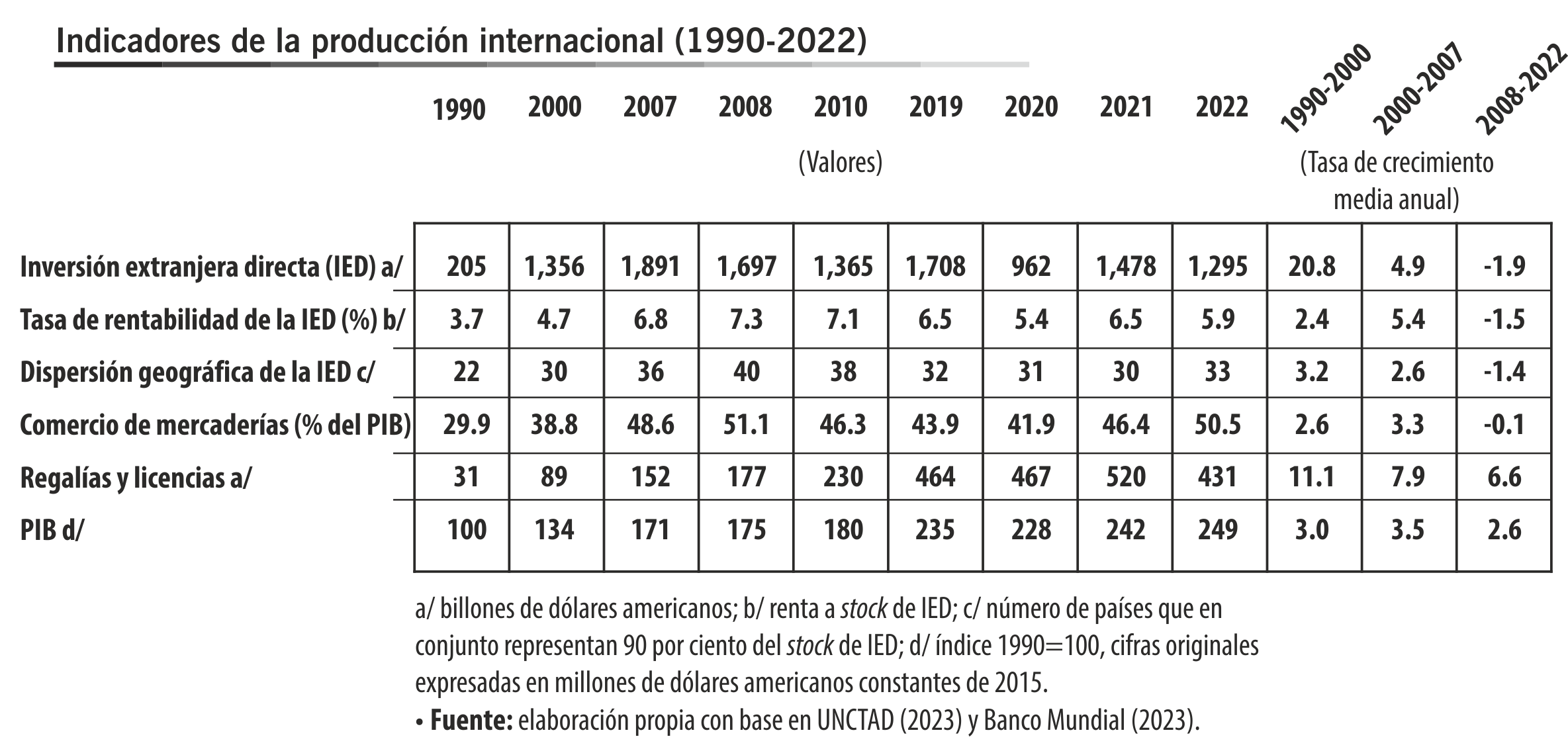

A partir de la crisis financiera mundial de 2008 diversos indicadores de la globalización económica retrocedieron o se estancaron. El fenómeno coincidió con el debilitamiento del apoyo político al libre comercio en Estados Unidos, con crecientes tensiones geopolíticas y con los efectos económicos de la pandemia. Por ejemplo, al comparar los periodos 2000-2007 con 2008-2022, la inversión extranjera directa (IED) y su dispersión geográfica redujeron sus tasas de crecimiento promedio anual (tcpa) de 4.9 y 2.6 por ciento a -1.9 y -1.4 por ciento, respectivamente; entre tanto, el comercio de mercancías como parte del Producto Interno Bruto (PIB) pasó de un crecimiento de 3.3 a -0.1 por ciento, respectivamente, ello estuvo en sintonía con la caída en la tasa de rentabilidad de la IED que pasó de 7.3 por ciento en 2008 a 5.4 por ciento en 2020 y 5.9 por ciento en 2022 (ver cuadro 1).

Durante el periodo 1990-2008 las políticas de liberalización y de crecimiento orientado por las exportaciones, los avances tecnológicos y factores diferenciales de costos, funcionaron como facilitadores de la deslocalización de la producción a un país distante (offshoring) y la emergencia de la subcontratación (u outsourcing), todo lo cual impactó favorablemente en los indicadores de la globalización económica y en la rentabilidad de la IED (ver cuadro 1), al tiempo que facilitó (en combinación con políticas industriales activas) un proceso de industrialización acelerado en China. En contraste, desde 2008: la caída de la tasa de rentabilidad de la IED (ver cuadro 1), el auge de China, el aumento del proteccionismo económico, las tensiones comerciales y tecnológicas Estados Unidos-China, las tecnologías digitales que favorecen formas de producción internacional con activos ligeros; explican la desaceleración de los indicadores de la producción internacional fragmentada y la emergencia de la regionalización de la inversión (nearshoring), así como el retorno de las inversiones directas a los grandes centros industriales (reshoring) y el impulso a la producción local (onshoring) (Garrido, 2022).

Dichos procesos se aceleraron con la interrupción y lenta recuperación de las cadenas de suministro en el mundo por el Covid-19 desde 2020 y la invasión de Rusia a Ucrania desde 2022. Implícitamente Estados Unidos buscó recuperar la tasa de rentabilidad de las empresas globales a los niveles previos a la crisis de 2008 (ver cuadro 1), vía reducción de costos de transporte (relacionado inversamente con la distancia), la explotación de los aranceles preferenciales en virtud de la existencia de tratados de libre comercio (en nuestro caso, el Tratado entre México, Estados Unidos, Canadá, conocido como T-MEC vigente desde el primero de julio de 2020) y la reducción de los costos laborales (considerando que actualmente los costos laborales en México son inferiores en comparación con China).

En las líneas siguientes se presenta sucintamente evidencia del reshoring y nearshoring a partir de la IED, tomando como referencia el periodo 2008 en adelante:

- De 2008 en adelante se verifica un retorno de la inversión directa a Estados Unidos. En efecto, las medidas adoptadas por Estados Unidos (descritas líneas arriba) se han manifestado en un crecimiento acumulado de 62.2 por ciento en el coeficiente de entrada a salida del stock de IED durante el periodo 2008-2022, frente a un fuerte descenso del indicador en China (-36.6 por ciento), Corea del Sur (-56.5 por ciento), Vietnam (-77.8 por ciento), México (-25.5 por ciento) y Alemania (-32 por ciento) (UNCTAD, 2023). En otras palabras, en el contexto de la slowbalization (The Economist dixit) Estados Unidos pasó de ser un emisor neto de IED a un receptor neto; su participación relativa en el stock mundial de IED entrante se elevó de 16 a 24 por ciento entre 2008-2022, mientras que China se convirtió en un emisor neto de IED; su participación relativa en el stock mundial de IED saliente pasó de 1.2 a 7.4 por ciento, respectivamente (UNCTAD, 2023).

- Más allá de los anuncios de inversión y una creciente presencia asiática, no hay evidencia de flujos masivos de IED a México producto del nearshoring. En 2022 la participación relativa de la IED en el PIB fue de 2.6 por ciento, un porcentaje igual a la que presentó en 2010; por otro lado, la participación de la IED en la inversión fija bruta fue de 12.2 por ciento, su segundo peor nivel desde 2014 (Secretaría de Economía, 2023). A nivel sectorial, llama la atención que a pesar de la reducción de la IED promedio anual capturada por la industria manufacturera de 16,828 millones de dólares (mdd) a 14,014 mdd entre 2010-2017 y 2018-2022, respectivamente, la IED de origen suizo se multiplicó por 6.5 veces, la de origen chino por 4.1 veces y la argentina por tres veces. Para el mismo periodo destaca también que la IED promedio dirigida a la industria autopartes-automotriz y originada en Alemania, Italia y Corea del Sur se multiplicó por dos, mientras que la de origen chino se multiplicó por 10.

Diversas instituciones apuntan a mejores resultados durante los próximos años. La Secretaría de Economía ha detectado 117 anuncios de nueva inversión asociados al nearshoring, por 30 mil mdd para 2023 y 18 mil mdd para 2023-2025, del cual casi 2/3 llegaría al sector manufacturero, destacando los anuncios de Tesla (por 10 mil mdd), Jetour (3 mil mdd), Ternium (1,940 mdd) y Coca Cola FEMSA (1,700 mdd). Por otro lado, la encuesta de BBVA Research y la Asociación Mexicana de Parques Industriales Privados (2023) estima que para 2024 y 2025 se espera recibir 453 nuevas empresas, de las cuales 20 por ciento serían chinas, esto es, un promedio de 227 nuevas empresas por año entre 2023-2025, lo que representaría una tcpa de 9.1 por ciento por encima de lo observado en el periodo 2018-2022.

En suma, el nearshoring impulsado por Estados Unidos se observará nítidamente en México durante los próximos años, pero no detonará procesos de desarrollo económico. Pues los grados de libertad de que dispone el gobierno “de izquierda” en México para articular la regionalización de la inversión a una estrategia de desarrollo endógeno (v. gr., a través de políticas de requisitos de desempeño a la IED) son muy limitados, por los compromisos de México ante el T-MEC en materia de propiedad intelectual, inversión, solución de controversias y reglas de origen. Ello permite comprender por qué hasta el momento, la política pública de la cuarta trasformación se ha concentrado en generar condiciones favorables para atraer más IED, pero no para mejorar su calidad.

Referencias

BBVA Research. 2023. Observatorio: Inversión extranjera por nearshoring, encuesta a miembros de AMPIP. BBVA Research, julio.

Garrido, Celso. 2022. México en la fábrica de América del Norte y el nearshoring. CEPAL, México.

Secretaría de Economía. 2023. Reportes estadísticos de IED.

UNCTAD. 2023. World Investment Report 2023. Investing in sustainable energy for all. UNCTAD, Ginebra.