{kind=link}

El gobierno de Enrique Peña Nieto (EPN) continuó con la estrategia de crecimiento basada en las exportaciones (manufactureras) y la atracción de Inversión Extranjera Directa (IED). Concentrando la atención en la segunda variable, en el contexto de las reformas estructurales y de apertura iniciadas desde mediados de la década de los ochenta del siglo XX, así como la adhesión de México al Acuerdo General sobre Aranceles y Comercio (GATT en 1986) y la posterior firma del Tratado de Libre Comercio de América del Norte (TLCAN) en 1993, se buscó que la inversión extranjera contribuyera a la modernización de la economía mexicana y su orientación exportadora, así mismo, se concibió como una fuente importante de financiamiento para la inversión nacional. Efectivamente la idea que subyace es que la IED al complementar el insuficiente ahorro nacional, contribuye a elevar la inversión global y con ello, vía la ampliación de la planta productiva nacional, tiene un efecto positivo de corto plazo sobre el crecimiento del Producto Interno Bruto (PIB) y el empleo; así mismo, dado que incorpora progreso técnico, permite la transferencia de tecnología y conocimiento, todo lo cual se traduce en efectos positivos de largo plazo sobre variables tan cruciales como la productividad del trabajo.

Lo anterior se ha materializado en diversas leyes y reglamentos y actualizaciones a los mismos, que permiten la participación del capital extranjero en una creciente diversidad de actividades. Así, por ejemplo, la Ley de Inversión Extranjera (LIE) de 1993 tomó en cuenta las disposiciones del TLCAN y define a la IED como aquella que significa ampliación del capital, así mismo, determina las reglas para canalizar la inversión extranjera hacia el país y propiciar que contribuya al desarrollo nacional, pero sin decir cómo.

En este contexto, la firma del Pacto por México el 2 de diciembre de 2012 y las nueve reformas estructurales resultantes de 2013 y 2014 (laboral, energética, competencia económica, telecomunicaciones, hacendaria, financiera, educativa, transparencia y de mejora regulatoria), fueron un reflejo del compromiso de la administración de EPN con la profundización de la estrategia de crecimiento hacia afuera. En corto, la Secretaría de Hacienda y Crédito Público (SHCP) estimó en su momento que “las reformas estructurales incrementarán el crecimiento potencial de la economía mexicana de cerca de 3.5% en su nivel inercial a un crecimiento de 5.3% hacia el 2018”,i nada más ajeno de la realidad.

En sintonía con las reformas, se modificó en 2015 la LIE; esta ley fue reformada para permitir una mayor apertura en sectores económicos, como queda claro en la modificación al artículo 5, que permite que la participación del capital extranjero se eleve de 49 por ciento al 100 por ciento en los sectores de energía, telecomunicaciones y financiero. Por otro lado, con la actualización del TLCAN (Hoy llamado Tratado México-Estados Unidos-Canadá o T-MEC), se ha otorgado una mayor certidumbre a los inversionistas extranjeros. En corto, no obstante que el texto del T-MEC, en su capítulo 8, reconoce en apenas media cuartilla la propiedad “directa, inalienable e imprescriptible del Estado Mexicano sobre los hidrocarburos”, y que la inclusión de tal capítulo se cuenta como el máximo logro del equipo negociador de Andrés Manuel López Obrador (AMLO), lo cierto es que este capítulo al día de hoy queda como simple narrativa cuando se le confronta con lo dispuesto en los capítulos 14 (inversión), 17 (servicios financieros), 18 (telecomunicaciones) y 34 (disposiciones finales y en concreto el artículo 34.7 referente a la revisión y extensión de la vigencia del T-MEC) contenidos en el mismo tratado, que como se ha señalado otorgan una mayor certidumbre a la IED.

En suma, las políticas, instrumentos e instituciones se han concentrado en generar incentivos de atracción de IED. En 2017 v.gr., México figuró como la economía número 13 en captación de IED en el mundo con un monto de 29,695 mdd que representó el 2 por ciento de los flujos mundiales (UNCTAD 2018). Grosso modo, la estabilidad macroeconómica, la estratégica localización geográfica (sobre todo en el norte y centro del país), la oferta de mano de obra calificada y competitiva, el acceso preferencial al mercado de 46 países a través de la red de Tratados de Libre Comercio (TLC) especialmente con Estados Unidos; 32 Acuerdos para la Promoción y Protección Recíproca de las Inversiones (APPRIs); así como un marco legal que contiene pocas restricciones y otorga certidumbre a los inversionistas extranjeros, se cuentan como alicientes de la IED en México.ii

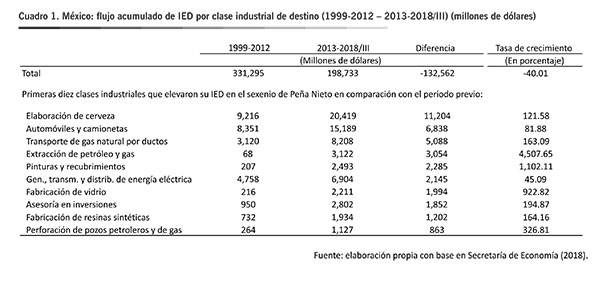

No obstante que el gobierno de EPN fue “exitoso” en materia de captación de flujos de IED pues entre otras cosas durante el sexenio el flujo acumulado ascendió a los 198 mil 733 millones de dólares (mdd), 26 por ciento más que la meta planteada en el Programa de Desarrollo Innovador 2013-2018 y 28 por ciento más que el flujo acumulado recibido durante el sexenio de Felipe Calderón; sus efectos en materia de desarrollo económico han sido muy limitados. ¿Qué factores explican que la IED continúe sin contribuir al desarrollo económico de México, contrariamente a lo que plantean las leyes y reglamentos? A continuación, se enlistan algunos factores:

1.- Un primer punto a considerar es que no toda la IED contribuye a la ampliación del acervo de capital. De hecho la IED se descompone en nuevas inversiones (Greenfield Projects), fusiones y adquisiciones (Mergers and Acquisitions) y “fugas y pérdidas”. En breve, el concepto de “fugas y pérdidas” hace referencia a los flujos de inversión transitorios o de paso (usualmente asociada a paraísos fiscales) que no tiene su contraparte en un activo fijo o bien al efecto desplazamiento que generan sobre la inversión nacional. De hecho, CEPAL ha señalado que en América Latina y el Caribe una tercera parte de los flujos de IED contribuyen a la ampliación de capital, una tercera parte adoptan la forma de fusiones y adquisiciones y el remanente corresponde a fugas y pérdidas.iii Es decir, la inversión que tiene mayor potencial para contribuir al desarrollo económico es la nueva, pues las fusiones y adquisiciones significan un simple traspaso de una propiedad existente sin efectos (al menos en el corto plazo) en la ampliación del stock productivo y la generación de empleo.

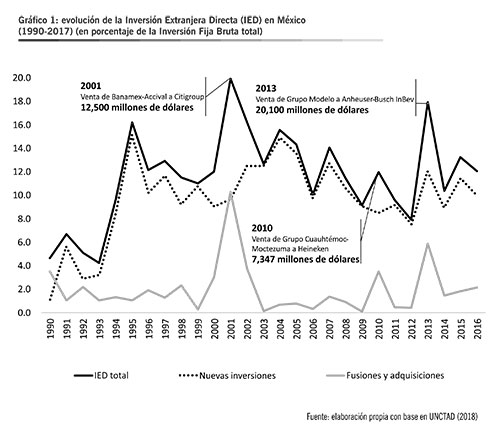

El gráfico 1 presenta la evolución de la IED en México como parte de la inversión total desde 1990. La IED ha representado en promedio el 12 por ciento de la inversión fija bruta desde 1990, en el sexenio de EPN representó el 13.4 por ciento, 2.7 puntos porcentuales más en comparación con Calderón y 1.4 puntos porcentuales menos en comparación con Fox, mientras que se multiplicó por más de dos veces con respecto al sexenio de Salinas de Gortari. Es decir, a pesar de su bajo nivel, la IED se elevó de forma significativa desde la década de los noventa. Pero el arribo de la IED a México sobre todo en el periodo más álgido de la década de los noventa se asoció a los procesos de privatizaciones y desregulaciones que tuvieron lugar en el citado periodo. De hecho, los años pico en captación de IED en México se han explicado en lo básico por compras de empresas, v.gr., 2001, 2010 y 2013.

Con ello, descontando la IED que adopta la forma de fusiones y adquisiciones, la inversión que amplifica capacidades productivas muestra una clara tendencia a la caída relativa desde 1995. Con Zedillo la nueva inversión representó el 11 por ciento de la inversión total, con Fox crece a 12 por ciento; con Calderón se reduce a 10 por ciento y con EPN sube apenas a 11 por ciento.

2.- Con EPN la IED elevó sus niveles de concentración en un grupo de actividades económicas: manufacturas (con 56 por ciento), servicios financieros (con 9 por ciento), minería (con 7 por ciento) y comercio (con 6 por ciento), absorbieron el 78 por ciento del flujo acumulado de IED, tres puntos porcentuales más en comparación con el acumulado entre 1999-2012.

Es importante destacar que durante el sexenio de EPN se presentaron diversos acontecimientos que trastocaron la conducta de la IED en México, entre los que destacan: i) importantes movimientos de fusiones y adquisiciones en la industria manufacturera; ii) la profunda restructuración de la industria automotriz en México desde 2010, en respuesta a la crisis financiera internacional de 2008-2009; la reforma energética de 2013. Dichos fenómenos se tradujeron en abruptos incrementos de la IED en un grupo de clases industriales, v.gr.:

- a) La IED en la industria cervecera pasó de 9,216 mdd entre 1999-2012 a 20,419 mdd en la administración de EPN, ello representó un incremento de 122%. Pero en ambos casos, la IED descansó en lo básico en dos millonarias transacciones tipo fusiones y adquisiciones: i) en 2007 Heineken compra al Grupo Cuauhtémoc-Moctezuma por un monto de 7,347 mdd, dicha transacción representó el 80 por ciento de la IED que arribó a la industria cervecera entre 1999-2012; ii) la venta de Grupo Modelo a la empresa belga-brasileña Anheuser-Busch InBev por 20 mil 100 millones de dólares en 2013, representó el 98 por ciento de la IED que capturó la industria cervecera mexicana con EPN. Es decir, la inversión de no residentes tuvo su contraparte en una desinversión de residentes, sin efectos sobre la ampliación del acervo de capital y el empleo. Además, el duopolio nacional se convirtió en un duopolio transnacional, pues ambas empresas concentran el 98.8% del mercado de la cerveza en México. En breve, desde la perspectiva de la empresa inversora, las fusiones y adquisiciones son una estrategia que le permite elevar su rentabilidad, pues entre otras cosas significa acceso a mercados y una eficaz transferencia de conocimientos y tecnología en el muy corto plazo.

- b) La IED en la industria terminal productora de automóviles y camionetas se elevó de 8,351 mdd a 15,189 mdd entre 1999-2012 y 2013-2018, ello representó un incremento de 82%. La IED adopta la forma de nueva inversión y se localiza en el núcleo más dinámico del sistema industrial mexicano. Pero sus efectos solo se circunscriben a la propia industria sin mayor efecto de arrastre, pues no obstante que es una industria que ha elevado sus encadenamientos, los más fuertes los mantiene con industrias cuyo rasgo es la alta dependencia a insumos importados. Además, como se trata de una industria intensiva en capital (o de alta relación capital producto), sus efectos en materia de generación de empleo son muy limitados.

- c) En coherencia con la reforma energética, la IED dirigida a actividades de extracción de petróleo y gas, perforación de pozos petroleros y de gas y petroquímica básica de gas natural y de petróleo refinado, se elevó significativamente al pasar de 336 mdd a 4,443 mdd en el mismo periodo considerado o un incremento de 1,224 por ciento. Con ello la participación relativa en la IED total pasó de 0.10 por ciento a 2.24 por ciento. Según la Secretaría de Energía, hasta 2018 las inversiones anunciadas en la industria petrolera, suman 175,000 mdd para la exploración y extracción de hidrocarburos, sísmica, nuevos gasoductos y nuevas centrales de energías limpias, pero según se puede observar la IED realizada representó apenas el 2.5 por ciento del monto de inversión esperado.iv Por otro lado, la extracción de petróleo rondaba los 2.5 millones de barriles en promedio diario cuando se promulgó la reforma energética, cinco años después la producción diaria fue de 1.85 millones, casi 40 por ciento menos que la meta trazada por la reforma energética.

En suma, durante el gobierno de Peña Nieto la IED generó concentración económica, desplazamiento, débiles encadenamientos productivos y falta de derrama tecnológica (spillovers); las reformas estructurales no dinamizaron grosso modo los flujos de IED, su aumento obedeció más a las propias estrategias de las empresas globales. El reto para el gobierno de López Obrador consiste en avanzar en la construcción de una estrategia que garantice que la IED efectivamente contribuya a la ampliación del acervo productivo y a la transferencia tecnológica, pues se considera que la IED no es buena ni mala per se, sino que su potencial depende de la capacidad de los territorios para integrarla a una estrategia de desarrollo económico de largo plazo.

Blog académico: https://economiamexicanaennumeros.blogspot.com/

i SHCP (2013). Informe Semanal del Vocero. 23-27 de diciembre de 2013. Las reformas estructurales potenciarán el crecimiento de México. Nota informativa. SHCP, México. [http://www.hacienda.gob.mx/SALAPRENSA/doc_informe_vocero/2013/vocero_52_2013.pdf]. Fecha de consulta: 27/12/2018

ii De la Mora Sánchez, Luz María. 2017. Políticas para la atracción de inversión extranjera directa como impulsora de la creación de capacidades locales y del cambio estructural. El caso de México. Serie Desarrollo Productivo, CEPAL, Santiago, pp. 11-32.

iii CEPAL. 2016. La Inversión Extranjera Directa en América Latina y el Caribe. CEPAL, Santiago, pp. 93-160.

iv Secretaría de Energía.2018. Este año las inversiones totales comprometidas con la Reforma Energética rebasarán los 200 mil millones de dólares: PJC. [https://www.gob.mx/sener/articulos/con-los-proyectos-a-realizar-en-este-ano-las-inversiones-totales-comprometidas-con-la-reforma-energetica-rebasaran-los-200-mil-millones-de-dolares-pjc?idiom=es]. Fecha de consulta: 31/12/2018