{kind=link}

El tema de la recaudación en México ha estado vigente durante muchos años, se han realizado algunos intentos por mejorar la recaudación, se han hecho diferentes estudios y sin embargo en términos llanos podríamos incluso pensar que, dado que la historia tiende a repetirse, es posible que la denominada cuarta transformación se encuentre muy cerca del denominado modelo de desarrollo compartido ya que en los dos casos se ha tomado como uno de los objetivos prioritarios lograr un México menos desigual, sin embargo, como lo expresó Leopoldo Solís, lo que faltó en el gobierno de Echeverría fue la instrumentación de una reforma fiscal, misma a la que se ha negado López Obrador; de acuerdo con Solís, el desequilibrio económico al que se enfrentó México al pasar del Modelo de desarrollo estabilizador al de desarrollo compartido fue la discordancia entre objetivos e instrumentos de política. En el desarrollo estabilizador se contaba con tres objetivos: el crecimiento, estabilidad precios y balanza de pagos, para lo cual se contaba con tres instrumentos: Gasto público, control monetario y endeudamiento externo, en el desarrollo compartido dada la brecha que se había establecido en la sociedad se adiciona un objetivo más, denominado distribución de ingreso, para lo cual se precisaba de otro instrumento como la reforma fiscal o tributaria que no se logró (Cárdenas, 1996).

Una de las críticas al proyecto de la cuarta transformación tiene que ver con la negativa a realizar cambios en la estructura tributaria, por ejemplo, Centeno (2021) establece que sin una reforma fiscal progresista que logre generar mayores ingresos para ampliar la política social, tan sólo se redistribuyen los recursos entre las personas de bajos ingresos. Si en realidad se quisiera generar un cambio en la política social se debería avanzar a la universalidad del gasto social sobre un enfoque de derechos, lo cual hace indispensable una reforma fiscal (Jaramillo, 2019, Martínez, 2021 y Scott, 2012) capaz de soportar el peso de una política de gasto social universal, a decir de Ramírez (2022) la tendencia de los países es avanzar a sistemas de política social más universales, cuya restricción estará en su capacidad para llevar a cabo la reforma fiscal.

De entrada, parece necesario establecer ¿qué tan necesaria es la reforma fiscal? y ¿cuáles son los objetivos que debe perseguir? ¿Son los impuestos el único medio por el cual el Estado puede allegarse de recursos? A decir de Keynes (1996, 78), lo que el gobierno recauda por la impresión del dinero es similar a lo que obtiene por impuestos sobre cerveza o con los impuestos sobre la renta.

“Los gastos del gobierno son pagados por el pueblo. No hay tal cosa como un déficit descubierto. Pero en algunos países parece posible satisfacer y contener al pueblo, al menos durante un tiempo y entregarle a cambio de los impuestos que pagan unos certificados bellamente garbados en papel afiligranado. En Inglaterra cuando el inspector nos estrega los recibos de impuestos sobre la renta, nosotros los arrojamos al cesto de los papeles, en Alemania los denominan billetes y los colocan en las carteras; en Francia los llaman rentes y son guardados en la caja de seguridad de la familia”.

Para Keynes existen tres modalidades por las cuales el gobierno podría obtener financiamiento, la emisión primaria de circulante, la emisión de deuda y por supuesto el cobro de impuestos que puede ser a través de diferentes tipos de gravámenes. La emisión primaria de circulante se ha descartado por su asociación con la inflación, la emisión de deuda por su efecto sobre la tasa de interés, quedando los impuestos como el instrumento por defecto.

Antes de continuar, habría que mencionar que en la mejor tradición de las finanzas funcionales y de la teoría monetaria moderna el gobierno no necesita el cobro de impuestos para poder realizar el gasto, los impuestos juegan un papel más relevante como es el de generar demanda por el dinero del Estado (Lerner, 1947), además de mantener su valor, en ese sentido la idea central es que el gobierno gasta en primera instancia y luego cobra impuestos, a decir de Pérez y Vernengo (2020) los impuestos son relevantes no por su capacidad de financiar el gasto sino porque en un escenario de deuda previa la corriente de ingresos futuros pueden garantizar el pago a los acreedores. En esta perspectiva los impuestos son necesarios por su capacidad para regular la cantidad de dinero en la economía, además de su capacidad para redistribuir el ingreso.

En ese sentido los impuestos no se establecen como una restricción para que el gobierno pueda gastar, pero lo cierto es que el nivel de la estructura tributaria debe ser tan amplia para drenar en ocasiones más gasto del realizado por el gobierno en un año ejercicio, bajo esa premisa un gobierno grande también requiere una estructura tributaria grande.

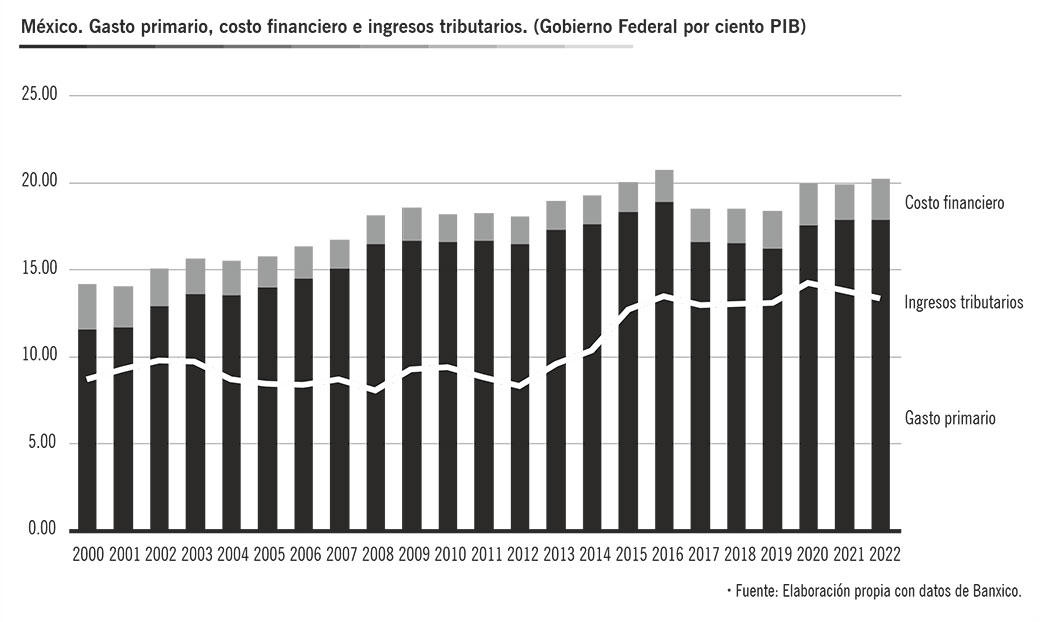

Los impuestos tienen funciones que son esenciales en una sociedad y en ocasiones si es baja la recaudación no se obtienen los beneficios esperados, hace algunos años en Ramírez (2013) se daban al menos dos argumentos del por qué era necesario incrementar los ingresos mediante una reforma fiscal, se mencionaba la diferencia entre gastos e ingresos, donde los ingresos tributarios no lograban cubrir las erogaciones del Gobierno Federal, situación que sigue presente como se puede ver en la gráfica, los ingresos tributarios no son suficientes, a pesar de haber tenido un incremento derivado de la Reforma Tributaria de 2013 que entró en vigor al año siguiente y del uso de referencias vinculadas aún se presenta una baja recaudación.

Por otra parte, en la comparación internacional ya sea respecto a los miembros de la OCDE o bien de los países de América Latina, México ha presentado un avance relativamente lento que denota la oportunidad de mejorar la recaudación, después de más de 30 años de estar atrapada en un escenario de ingresos por alrededor del 10 por ciento en relación con el PIB, la recaudación comenzó a observar una mejoría sustancial a partir de los cambios realizados en 2013 para llegar a rebasar el 17 por ciento en relación del PIB, considerando las cuotas de seguridad social y poco menos de un punto porcentual en ingresos correspondientes a los gobiernos subcentrales y locales, la mejoría es loable pero aún se queda sensiblemente por debajo de países que tienen una clara vocación recaudatoria. Cuando en el discurso del actual gobierno se establece que antes de que termine la gestión se tendrá un sistema de salud igual o similar al de Dinamarca, habría que establecer la pequeña diferencia que existe en recaudación. Mientras México en 2021 presenta una recaudación de 16.6 por ciento, Dinamarca tiene una recaudación de 46.8 por ciento, es decir 30 puntos porcentuales.

Al realizar la comparación con países de la región se deja ver de una manera más clara el avance en la recaudación, pero es importante no perder de vista que las mejoras administrativas, la recuperación de pagos pendientes, los procesos de digitalización y vinculación de las operaciones comerciales no son estrategias que vayan a generar una mayor recaudación cada año; se precisa de una reforma para seguir incrementando los ingresos públicos a la par de que se propicia y alienta la distribución del ingreso. Es interesante el caso de Argentina con un incremento de 10 puntos porcentuales de 2000 a 2020, así como el de Nicaragua que mejora en poco más de 11 puntos, Ecuador y El Salvador lo hacen por arriba de siete puntos porcentuales del PIB, y México en más del 6 por ciento, mientras que Chile y Perú se quedan en condiciones similares a las presentadas en el año 2000.

Las comparaciones nos invitan a pensar que la realización de una reforma fiscal no es una necedad, sino una necesidad que busca dos objetivos prioritarios en la sociedad, por una parte incentivar la actividad económica y por la otra generar una sociedad más equitativa, la manera de lograr esos dos objetivos a través de la reforma fiscal es comprendiendo que esta se hará mediante la selección de ciertos impuestos que en términos generales pueden resumirse en impuestos personales, corporativos, al consumo o bien a la propiedad.

Una de las tareas más importantes de la reforma fiscal consiste en la elección de los impuestos y las tasas correspondientes, los impuestos pueden favorecer u obstaculizar la eficiencia, se favorece por el complemento que se da mediante las acciones de gasto, para ello se pueden optar por impuestos al consumo como el IVA que tiene amplio potencial para generar ingresos, teniendo cuidado con las tasas que se establecen en los impuestos a las empresas y a las personas, por otra parte se puede mejorar la equidad para lo cual se requiere la incorporación de impuestos progresivos, evitando en la medida de lo posible gravámenes como el IVA que resultan regresivos, el problema al que se puede enfrentar la estructura es una menor recaudación.

México en ese sentido ha presentado una estructura tributaria que dada la magnitud de sus tasas debería de recaudar más de los ingresos que obtiene, por lo que se puede mencionar que tiene poca eficiencia recaudatoria1 y por otra parte la capacidad de distribución si bien está presente es limitada, como ha sido documentado por Ramírez (2021) que al estudiar el impuesto sobre la renta a personas físicas establece que el impuesto ha sido progresivo y presenta efectos distributivos que se mejoraron con los cambios realizados en 2013, no obstante el efecto distributivo es bajo y puede ser diluido con el efecto regresivo de los impuestos indirectos, por su parte Llamas et al (2020), analizando la estructura fiscal aportan evidencia respecto a que el sistema es más progresivo en 2018 que en 2006, con la implicación de bajos niveles de recaudación.

La estructura tributaria de los países de la OCDE presenta cierta heterogeneidad en la cual el 45 por ciento de los países obtienen la mayoría de sus ingresos por impuestos directos relacionados con la generación del ingreso (tanto personales como corporativos), particularmente Australia, Dinamarca y Nueva Zelanda obtienen más de 50 por ciento de sus ingresos bajo este rubro, cabe mencionar que no tienen ingresos por cuotas a seguridad social, por lo que compensan esos ingresos con impuestos directos e indirectos, México cae en este grupo de países con una tributación menor. En el 26 por ciento de los países la estructura se recarga principalmente en las cuotas a seguridad social donde se encuentran algunos de los países que emergieron del bloque socialista como es el caso de la República Checa, Eslovaquia y Eslovenia, lugares en donde los ingresos por impuestos sobre el ingreso son menores, en este grupo de países también se encuentra Alemania y Japón en ambos casos los impuestos indirectos son relativamente menores. Por último, el 29 por ciento de los países reciben su mayor recaudación de impuestos al consumo, en este grupo se encuentran los países de América Latina que han sido integrados a la OCDE: Chile, Colombia y Costa Rica, entre otros.

Tres elementos que son relevantes en la estructura de ingresos de los países de la OCDE son: La relación que guardan los impuesto personales y los corporativos, en la gran mayoría de los casos, con excepción de los países de América Latina, en promedio los impuestos a las personas representaron 74 por ciento de la totalidad de los impuestos al ingreso, por otra parte es sustancial la participación de los ingresos indirectos como un ingreso que acompaña la estrategia del gobierno y que en promedio representa un tercio de los ingresos, por último también se debe destacar la parte de ingresos que resultan de los impuestos a la propiedad que en algunos casos como el de Japón y Reino Unido va más allá de 10 por ciento.

La estructura tributaria en los países de América Latina, de inicio se recargan principalmente sobre ingresos indirectos en promedio cerca de 48 por ciento del total, tienen poca participación de ingresos sobre la propiedad 0.04 por ciento, obtienen en promedio cerca de 21 por ciento en aportaciones a seguridad social y recaudan más por ingresos corporativos 15 por ciento, que de ingresos personales 10 por ciento. Estas características de grupo generan pocas posibilidades de tener incidencia sobre una mayor distribución del ingreso e incluso podría estar restringiendo las actividades económicas. La distribución del ingreso se genera mediante el cobro de impuestos a los ingresos de las personas, la cuantía de las cuotas de seguridad social implica una serie de recursos que ya de suyo están etiquetados para la seguridad social que generan una mayor cobertura, los impuestos indirectos normalmente son regresivos.

Es claro que cada caso se debe examinar en los detalles, pero la generalidad ofrece una explicación razonable de las deficiencias fiscales que aquejan a la región y claro está a México. Si además de eso los ingresos son bajos y eso se establece como una restricción para incrementar el gasto se está en el peor escenario posible para avanzar en una sociedad más equitativa y con mejores posibilidades de ampliar sus capacidades productivas. Dado lo anterior cualquier reforma tendría que apuntar en la dirección de ampliación de la base, la diversificación de las fuentes de ingreso, la eficiencia en la recaudación y la distribución del ingreso. Además de discutir la conveniencia de la autonomía de la administración tributaria, la estrategia para avanzar contra la informalidad y seguir con la incorporación de los sistemas digitalizados para mejorar la recaudación. Dentro de los aspectos que se deben trabajar de forma paralela es la ampliación de la cultura tributaria, la relación ciudadano estado y la percepción que los ciudadanos tienen sobre los impuestos. La idea es que como se había comentado en el apartado anterior un gobierno que es eficiente en el suministro de los servicios públicos, que atiende las necesidades y demandas de la sociedad y estimula el crecimiento económico tiene mejores prerrogativas de mejorar su nivel de ingresos.

1 A decir de Ramírez (2019) México de acuerdo con las tasas establecidas en sus gravámenes debería de tener mejores resultados, ya que las tasas son similares o mayores a las de otros países, pero la diferencia se da por los problemas estructurales relacionados al bajo desempeño económico, la magnitud del sector informal y el deficiente desarrollo institucional. Así mismo, en Ramírez (2020) se da cuenta de la ineficiencia en la recaudación de México al compararlo con 6 países de América Latina (Argentina, Bolivia, Brasil, Chile, Colombia y Uruguay) en el caso del IVA denota la menor eficiencia en la recaudación mientras que Bolivia registra una eficiencia del 57 por ciento, México lo hace en 24 por ciento. Respecto a los ingresos corporativos se queda en 5to lugar, Colombia tiene un nivel de eficiencia de 15 por ciento, mientras en México es del 11 por ciento, por último, respecto al impuesto personal México ocupa el tercer lugar con una eficiencia del 9 por ciento mientras Uruguay logra un 11 por ciento, todo lo anterior considerando información del año 2018.

Referencias

- Cárdenas, E. (1996) La política económica en México, 1950-1994. Fideicomiso Historia de las Américas, Serie Hacienda, México.

- Centeno, R. (2021) López Obrador a la izquierda que no es. Foro Internacioanl (FI), LXI, núm. 1 cuad. 243, 163-207.

- Jaramillo, M. (2019) ¿Una nueva política social?: Cambios y continuidades en los programas de la 4T, Análisis Plural, ITESO, 137-154

- Keynes, J. (1996) Breve tratado sobre la reforma monetaria, FCE, 1ra reimporesión, México.

- Lerner, A. (1947) Money as a creature of the State. The American Economic Review, 37(2).

- Llamas, L., Huesca, L. y Gutiérrez L. (2020) Abordajes metodológicos y empíricos de la progresividad tributaria: una ampliación para el sistema fiscal de México. Economía Teoría y Práctica, 28(53), 121-150.

- Martínez, M. (2021) La política social de la cuarta transformación en México. Un balance del primer año de gobierno de López Obrador. Revista Española de Ciencia Política, 55, 121-142.

- Pérez, E. y Vernengo M. (2020) Teoría moderna del dinero (MMT) en los trópicos: Finanzas funcionales en países en desarrollo. Circus Revista Argentina de Economía, 7, 90-114

- Ramírez, E. (2013) La generalización del Impuesto al valor agregado: ¿Una opción para México? Revista Mexicana de Ciencias Políticas y Sociales, LVIII (219), 71-93.

- Ramírez. E. (2019) México entre la recaudación y la distribución: lecciones desde Escandinavia. En Juan Mendoza (Coord.) Políticas Públicas y cambio de régimen en México, 153-181.

- Ramírez, E. (2020) La reforma tributaria: una discusión necesaria en la nueva normalidad. Contaduría y Administración, 64(1).

- Ramírez, E. (2021) Estudio de la progresividad del impuesto sobre la renta de personas físicas en México. Contaduría y Administración, 66(2).

- Ramírez, E. (2022) Política social y reforma tributaria: Reflexiones postpandemia. En Eufemia Basilio (coord.) Políticas macroeconómicas y estancamiento económico en México y América Latina; implicaciones ante el Covid-19., IIEc-UNAM.

- Scott, J. (2012) Protección social universal. En Fausto Hernández (ed.) Seguridad social universal: retos para su implementación en México, CIDE, 32-76